Pokud dáme stranou ekonomické cykly, krize, monetární a fiskální pokusy a všechen další krátkodobý šum, rychle si uvědomíme, že v dlouhém období vděčíme za růst našeho materiálního životního standardu tomu, že jsme schopni s nižšími vstupy generovat větší výstupy. Tedy rostoucí produktivitě. Bude tomu tak i dále?

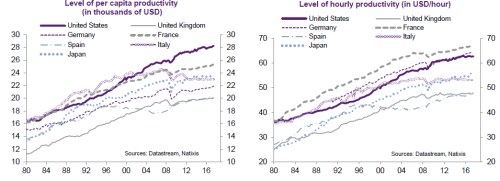

Natixis v jedné ze svých posledních analýz přišel s několika zajímavými grafy, které se věnují právě produktivitě. První z následujících dvou obrázků ukazuje produktivitu na hlavu v USA, Japonsku a vybraných evropských zemích. Spojené státy z tohoto srovnání vychází jako jednoznačný vítěz a to jak díky výchozí pozici, tak díky soustavnému růstu. Na zbytku pelotonu je také mnohem více znát postupný útlum růstu produktivity a u zemí jako Itálie a Španělsko dokonce její dlouhodobý, či dočasný pokles.

Druhý obrázek přepočítává produktivitu na odpracované hodiny a situace se určitým způsobem mění. Nejproduktivnější zemí je v tomto ohledu (možná trochu překvapivě) Francie, o druhou pozici se přetahuje Německo s USA. Právě pozice Německa se v tomto vyjádření značně mění. Na opačném konci pelotonu je i zde Španělsko s UK. A i zde je důležité si všimnout, že tempo růstu takto měřené produktivity má obecnou tendenci se postupně snižovat:

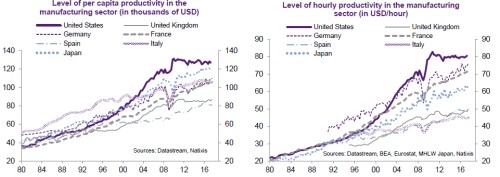

Další dva obrázky ukazují, jak je to s produktivitou ve výrobním sektoru. Ve vyjádření na hlavu opět dominují USA a zde to platí i v přepočtu na hodinu. Naprosto zřejmá tu je ale i dlouholetá stagnace produktivity v této zemi. V hodinové produktivitě se tak na ní dotahuje Německo s Francií:

Výše uvedené nám tak ukazuje tři věci: Mezi země s obecně vysokou produktivitou patří USA, Francie a Německo. Nejhůře na tom jsou UK, Itálie a Španělsko. A vším se prolíná znatelná tendence směrem k útlumu růstu produktivity. Tyto obrázky tak názorně potvrzují obavy, které zaznívají již nějakou dobu: Ty nejlepší roky ohledně růstu životního standardu už máme možná za sebou (k čemuž mnohde také přispívá značná příjmová nerovnost). Zda by šlo o tragédii musí posoudit každý sám, ale přece jen je namístě zamyslet se nad tím, zda jde skutečně o pravděpodobný vývoj, že jen přechodný jev.

Před nedávnem se u nás hodně diskutovalo o tom, proč je naše makroekonomická produktivita podle oficiálních čísel nižší, než německá, když v naše firmy v efektivitě podle svých subjektivních zkušeností vůbec nezaostávají. Příčina této „nesrovnalosti“ pramenila v tom, že řeč byla na jednu stranu o oné produktivitě makroekonomické, do které promlouvají hodnoty nominální, zatímco naše přesvědčení o naší vysoké produktivitě pramení z fyzických/manažerských veličin. I na tomto příběhu bylo dobře vidět, o jak významné a někdy až emoční téma jde (pokud se někde pracuje s nízkou produktivitou, může to implikovat i flákání, neschopnost dobře si zorganizovat výrobu a podobně).

Je tedy šance na překonání současného útlumu v růstu produktivity? A proč se vlastně tak rozevírají nůžky mezi produktivitou v zemích jako je Itálie na straně jedné a zemích jako Německo na straně druhé? Vždyť i uzavření této mezery mezi čelem a koncem pelotonu by globálně produktivitě značně pomohlo. Pokusíme se na to přijít příště.