Na trhu se nyní hodně hovoří o možné ziskové recesi v USA, její hloubce a dopadech na ceny akcií. Investiční společnost Schwab v této souvislosti přinesla pohled na vývoj ziskových marží (nejen) amerických obchodovaných společností. Podívejme se na něj s několika komentáři.

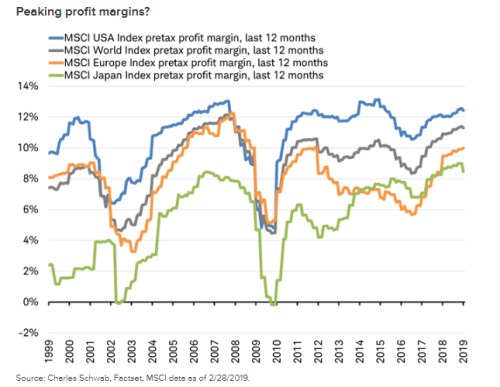

V grafu je vyznačen vývoj ziskových marží obchodovaných společností v USA, Evropě, Japonsku a globálně. Schwab na něm demonstruje, že marže mohou nyní dosahovat cyklického vrcholu a pokud by došlo k jejich poklesu, může nastat zisková recese i bez toho, aby klesla celá ekonomika a/nebo tržby firem. Pro demonstraci: Pokud například v USA nyní dosahují marže cca 12 % a měly by klesnout na 11 % (úroveň z roku 2015 a 2016), ziskové recesi by zabránil růst tržeb převyšující 10 %. Pokud by marže klesly na 10 %, musely by tržby růst o více jak 20 %, jinak by se dostavila zisková recese.

Z grafu je zřejmé, že marže prodělaly mohutný pokles po prasknutí internetové bubliny a během poslední finanční krize. Jejich propady dosahovaly mnoha procentních bodů, někdy klesly marže na méně než polovinu. Pravděpodobnost něčeho takové je nyní, myslím, dost malá, protože v samotné světové ekonomice zřejmě není tak obrovský zdroj nerovnováhy, který by podobný kolaps vyvolal. Výjimkou může být nezvládnutá situace v Číně, či třeba černé labutě v Bílém domě. Ale ty zřejmě docela slyší na to, co se děje na trhu, a to je v jejich dobrodružstvích snad poněkud omezuje.

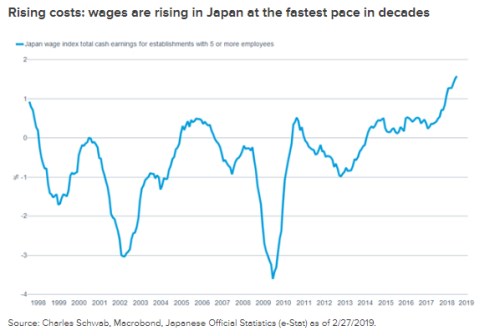

K určitému poklesu marží pak došlo v roce 2013 a poté v roce 2016. Tehdy se na něm podepsal zejména trh ropy, monetární politika a vývoj v Číně. Po roce 2000 tedy došlo k dvěma prudkým a následně dvěma relativně omezeným poklesům marží a nyní jde o to, jestli současný útlum bude spíše podobný roku 2009, nebo roku 2016. Jak jsem naznačil, zatím to vypadá, že správně by mohlo být spíše „b“. Ovšem s jedním velkým „časovým“ rozdílem. Nyní totiž na marže začíná doléhat vyšší tempo růstu mezd.

Za pozornost stojí zejména mimořádný vývoj v Japonsku. Nejde sice o ekonomiku a trh u nás hojně sledovaný a investičně navštěvovaný, ale jak ukazuje Schwab v dalším grafu, růst mezd tam dosáhl obrátek již hodně dlouho nevídaných. V Evropě a v USA nejde o tak extrémní jev, ale přece jen je znatelný. Pokud se nevymkne kontrole, je podle mne zdravý, protože ekonomice ani v tomto případě neprospívají extrémy. Jde ale o jev, který se na ziskovosti asi podepíše déle, než třeba ropný příběh roku 2015/2016. A samozřejmě bude mít i dopad na monetární politiku, i když tady je to trochu složitější.

Spolu se současnými zisky „tvoří“ ceny akcií i valuace. Tedy to, kolik jsou investoři s ohledem na bezrizikové výnosy, očekávaný dlouhodobý růst a rizikové prémie za jednotku zisků ochotni platit. K výše uvedenému tak alespoň krátce dodám, že do krizového období roku 2008 vstupoval index SPX s PE pohybujícím se pod hodnotou 16 (nyní je cca na 16,5). Před rokem 2013 bylo PE na cca 13, před rokem 2016 se pohybovalo kolem 17. Celkově tedy podle mne nelze hovořit o tom, že by trh měl nyní nějaké velké valuační rezervy. Ty by se objevily jen ve chvíli, kdy by se ukázalo, že ona zisková recese se nekoná, či je jen velmi mělká a krátkodobá. Jak jsem psal minule, třeba takový dluhopisový trh je ale poměrně skeptický