Není to tak dávno, co se živě diskutovalo o tom, že světové ekonomice, a zejména řadě ekonomik vyspělých, hrozí dlouhodobá stagnace. Tedy zjednodušeně řečeno stav, kdy se soustavně snažíme spořit více, než proinvestujeme, což vede k útlumu poptávky. Ta pak zaostává za nabídkou, což se projevuje nevyužitými zdroji, vysokou nezaměstnaností a souvisejícími neduhy. Rok 2017 a z velké části i 2018 přinesl značné oživení v globální ekonomice a úvahy o stagnacích šly do značné míry stranou. Rok 2019 ale podle všeho přináší ochlazení a je možné, že toto poptávkové téma opět nabude na aktuálnosti. Nicméně zapomínat bychom neměli ani na nabídkovou stranu ekonomiky. Pádnou připomínkou toho, že ne všechny problémy jsou poptávkové povahy, je dnes často diskutovaná Itálie.

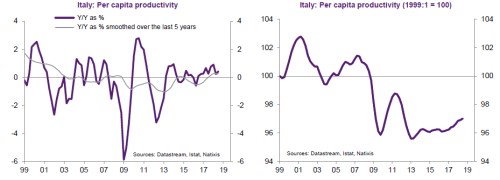

K této úvaze mě pobídla nová analýza od Natixisu, ze které jsou i první dva grafy. Ty se zaměřují na vývoj italské produktivity – první ukazuje meziroční změny, druhý indexovaný vývoj za posledních 20 let. Ani jeden obrázek nehovoří optimistickým jazykem. Do roku 2008 se ještě alespoň dařilo držet produktivitu nad úrovní roku 2009. Po jejím následném propadu ale již nepřišlo udržitelné zotavení a podle Natixisu se produktivita ještě relativně nedávno pohybovala kolem 96 % standardu roku 1999. Dodávám, že třeba v takových USA považují vývoj produktivity za vážný problém, a to tam řeší „jen“ její pomalý růst. Tedy ani zdaleka ne to, co vidíme v Itálii.

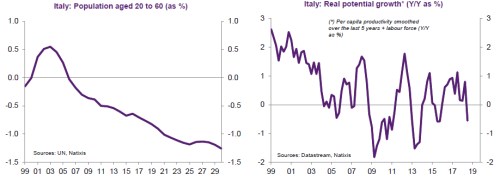

Ze třetího grafu vidíme, že navíc italská populace stárne a zmenšuje se počet lidí produktivním věku. Výsledkem je pak neradostný vývoj potenciálního produktu – viz poslední graf. Jeho růst se podle odhadů Natixisu již řadu let potácí kolem nuly a nyní se dokonce pohybuje v záporu:

Podle Natixisu italská centrální banka a sdružení zaměstnavatelů Confindustria chápou, že problémem ekonomiky je právě její nabídková strana (tedy nízký potenciální růst, či dokonce „potenciální pokles“). Vláda to ale nechápe, a tudíž se snaží dosáhnout vyšší ekonomické aktivity přes stimulací poptávky. Dvě mouchy jednou ranou by v tomto případě šly zabít vyššími investicemi (samozřejmě s tím dodatkem, že by musely být produktivní). Celá eurozóna bez Itálie nyní podle dat Natixisu investuje asi o 70 % více než v roce 1999. Itálie je asi o 20 % výš než v roce 1999 a ještě v roce 2014 byla pod úrovní roku 1999.

O v úvodu zmíněném problému s převisem úspor a následně s (někdy až chronickými) poptávkovými útlumy tu píši opakovaně. Je to téma relevantní a přinášející řadu komplikací a někdy také zmatení. Nabídková strana ekonomiky by ale neměla být upozaďována. Či přesněji řečeno, neměli bychom tyto dva koncepty vnímat příliš odděleně. Ukazuje na to například teze endogenní nabídky. Tedy tvrzení, že vývoj poptávkové strany se rychle promítá do té nabídkové, a to třeba kvůli poklesu/růstu investic, či hysterezi.

Konec konců i v grafech jsme viděli, že produktivita a potenciál nejsou čísly vytesanými do kamene, ale mají nejednou tendenci hýbat se s cyklem – tedy s tím, jak se vyvíjí poptávka. I když tady je těžké zobecňovat. Například studie „Why Has the Cyclicality of Productivity Changed?“ z roku 2015 tvrdí, že v USA byla produktivita práce do poloviny devadesátých let dost procyklická, pak se ale polarity začaly prohazovat a nyní je proticyklická (což mimochodem dost škodí teoriím reálného cyklu RBC).

Bezpečně si každopádně dovolím tvrdit, že analýzy jedné strany jakékoliv ekonomické mince bez ohledu na tu druhou jsou slepou uličkou. O pokusech nějakou stanu izolovaně „vylepšovat“ nemluvě. Platí to o poptávce-nabídce, či třeba dluzích-úsporách. Zdá se to být evidentní, ale praxe hovoří trochu jiným jazykem. Na podstatné „detaily“ zapomínáme často i my.