Asi nejznámějšími investičními strategiemi jsou růst vs. hodnota. Dejme nyní stranou, že takové rozdělení nedává v jádru moc smysl (vždy hledáme skrytou hodnotu) a podívejme se na to, jak si tyto dvě strategie vedly a možná povedou.

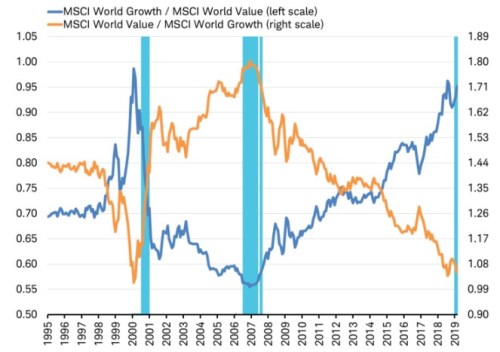

Pokud by i v této oblasti fungoval princip „vracení se k průměru“, tak by před námi mělo být období, kdy si povede lépe hodnotová strategie. Tedy snaha najít podhodnocené společnosti ve skupině akcií s nízkými valuačními násobky (na které nejednou dolehla nějaká negativní událost). Jak totiž ukazuje následující graf od investiční společnosti Schwab, po poslední krizi si trendově vedla lépe strategie růstová a onen „návrat k průměru“ by tu znamenal vyrovnání tohoto náskoku – lepší výkon hodnotových akcií.

Schwab navíc v uvedeném grafu poukazuje na to, že k obratům v trendech „hodnota vs. růst“ dochází v době, kdy se překlopila výnosová křivka. Pokud by tedy tento vzorec chování měl přetrvat, nemělo by trvat dlouho, a hodnota si začne vést lépe, protože čas překlápění křivky nastal i nyní.

Důvodem, proč jsem se pustil do této úvahy, ale nebyl jen pohled Schwabu. Russ Koesterich z investiční společnosti na stránkách Seekingalpha tvrdí, že od roku 2011 se PE růstových akcií zvýšilo asi o 65 %, zatímco PE hodnotových o 40 %. Růstové tituly tak podle něj nejsou levné. Ale ani drahé. Jinak řečeno, na nějaký velký obrat to podle Koestericha nevypadá.

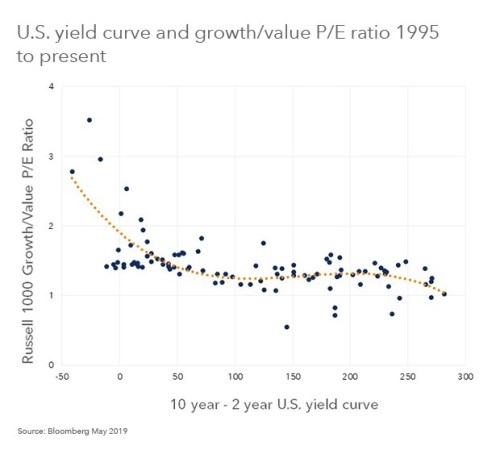

Atraktivitu růstových akcií investor vysvětluje často opakovaným argumentem: Pokud je ekonomický růst slabší, investoři vyhledávají růstové tituly, protože ty jsou i v takovém prostředí schopny nabídnout lepší výhled. Proti takovému pohledu lze mít pár námitek (viz níže), nyní se ale podívejme na následující graf:

Obrázek také pracuje s výnosovou křivkou: Míru jejího sklonu (rozdíl mezi výnosy dlouhodobých a krátkodobých vládních obligací) dává do souvislosti s rozdílem ve valuacích růstových a hodnotových titulů. Podle grafu by mělo platit, že čím je rozdíl ve výnosech vyšší (křivka je strmější), o to menší by rozdíl ve valuacích měl být. A naopak – čím je rozdíl ve výnosech nižší (křivka se napřimuje, či konce překlápí/investuje), o to bývají valuace růstových akcií vyšší než valuace hodnotových.

Logika takového vztahu odpovídá tomu, co bylo uvedeno výše (a tomu, že růst nyní není předražen): Pokud je výhled pro celou ekonomiku horší (čemuž odpovídá napřímující se, či invertující křivka), investoři preferují růst. A naopak, lepší celkové ekonomické podmínky (strmější křivka) zmenšují atraktivitu růstu a zvyšují atraktivitu hodnoty. Jak jsem naznačil, vysvětlení tohoto může být více – já bych se klonil spíše k tomu, že růstové tituly jsou vnímány jako bezpečnější, než hodnotové a tudíž se k nim investoři stahují v době, kdy hledají více bezpečí. Tedy v době, kdy hrozí ekonomické zpomalení, útlum.

Jasný závěr tedy nenabízím. První graf by implikoval obrat v trendu a příklon k hodnotě, následující řádky ale minimálně ukazují, že nejde o jistou věc. Řešení je ovšem možná velmi jednoduché a naznačil jsem jej již v úvodu: Hledat akcie, které se zdají být výrazně fundamentálně podhodnocené bez ohledu na to, zda zrovna padají do skupiny „růst“, nebo „hodnota“. Či se alespoň vyhýbat tomu, čemu můžeme říkat růstová (povídková) past, či hodnotová past.