Podle investora Bena Carlsona ze společnosti Ritholtz Wealth Management jsou recese pro finanční systém „nutným zlem“, které čistí ekonomiku. Pro některé lidi ale mohou být přímo devastující, protože ztratí zaměstnání či dokonce celý podnik. I v takových obdobích lze ale najít pozitiva a Carlson se ve své úvaze snaží na recese dívat z pohledu „napůl plné sklenice“.

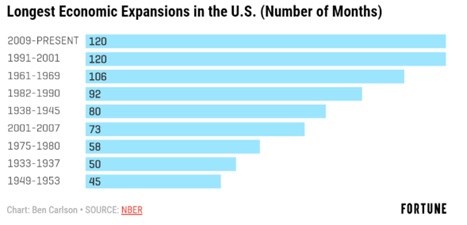

Investor v první řadě poukazuje na to, že pokud nyní nezačne recese, současná expanze americké ekonomiky se stane nejdelší v historii, protože předčí expanzi z let 1991–2001:

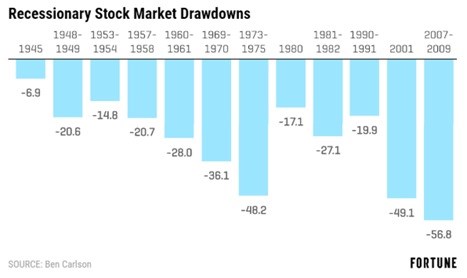

Investor pokračuje s tím, že „expanze sice neumírají na svůj vysoký věk, nicméně v ekonomice se během nich hromadí nerovnováhy a ty nakonec vyvolají kontrakci“. Její negativní dopady jsou pak dobře známy včetně růstu nezaměstnanosti, poklesu výdajů a všeobecného zhoršení nálady. Během recese dochází i k poklesu cen rizikových aktiv a to může být „pro finančně a psychologicky připravené výhoda“. Druhý graf ukazuje hloubku poklesu indexu S&P 500 během dvanácti recesí po druhé světové válce:

Jedinou recesí, která nepřinesla dvojciferný pokles cen akcií, byla krátká recese po druhé světové válce. Ve dvou třetinách případů naopak klesly ceny aktiv o více než 20 %. „To nemusí být právě nejlepší pro ty, kteří v té době drží rozsáhlá portfolia. Ti, kteří jsou ale ve fázi akumulace aktiv, mohou vnímat recese a medvědí trh jako dobrý bod vstupu, kdy se ceny nacházejí nízko a dividendové výnosy vysoko. Když bylo například dosaženo vrcholu roku 2007, dividendový výnos indexu S&P 500 dosahoval asi 1,7 %. Když v roce 2009 skončily výprodeje, výnos se dostal na 4 %,“ píše Carlson.

Popsaná výhoda by se podle investora měla týkat zejména mladých lidí, kteří začínají s budováním investičního portfolia. A netýká se jen akciového trhu. Během recese totiž obvykle klesají i ceny nemovitostí a s nimi rovněž hypoteční sazby. Lze tak využít nižších cen bydlení financovaného levnějšími úvěry. Carlson dodává, že řada úspěšných a dnes obrovských firem vznikla během těžkých ekonomických časů. Příkladem má být , , či , která byla založena ve stejném roce, kdy „JPMorgan v roce 1907 zachránil celý bankovní systém“. Airbnb byla zase založena během krize roku 2008.

Většinu pozitivních efektů recese lze ale využít pouze v případě, že jsme na ni dobře připraveni. Nízké ceny akcií či bydlení pro nás nejsou výhodou, pokud nemáme dost finančních zdrojů. A každopádně platí, že „ať už recese udeří kdykoliv, mějme na paměti, že jednou pomine“.

Zdroj: The Wealth of Common Sence