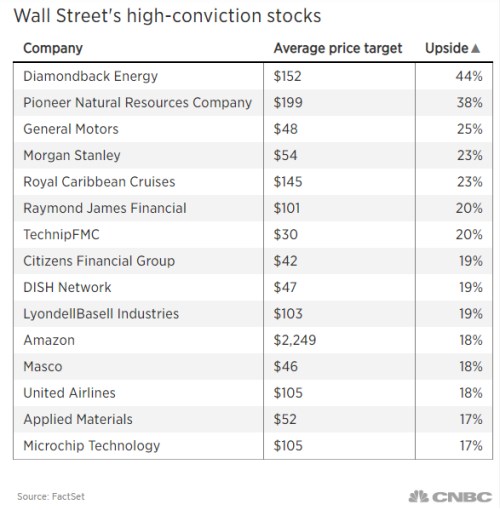

Pokud se podíváme na aktuální cílové ceny analytiků, tak zjistíme, že mezi tituly s největším potenciálem k růstu by měla patřit i společnost Royal Caribbean Cruises (viz i „Akcie s největším ziskovým potenciálem pro následujících 12 měsíců“). Podívejme se na tuto výletní letní akcii detailněji.

RCC by měla mít podle následující tabulky našlápnuto k 23% cenovým ziskům a je na tom v tomto ohledu podobně jako či . Takové číslo založené na průměru cílových cen analytiků je asi dobré brát s rezervou, ale na druhou stranu podobný optimismus může stát za detailnější prozkoumání.

Morningstar poukazuje u této akcie aktuálně na to, že americká vláda na počátku června omezila možnosti cestovat na Kubu, což se dotklo a dotkne i plaveb RCC a jejích zisků. Klienti totiž buď cesty ruší, nebo dostávají výraznou slevu pro alternativní cesty. Z dlouhodobého hlediska Morningstar hovoří o tom, že (i) v tomto segmentu trhu panuje oligopol (RCC se tu pohybuje spolu společnostmi a Norwegian). A hovoří i o (ii) „racionální konkurenci“ a rozumném cenovém chování. Což zvídavého čtenáře a investora možná vybízí k úvahám o tom, co tato racionalita ve skutečnosti znamená: Jde o to, že firmy si nejdou po krku natolik, že by ničily hodnotu a nepokrývaly svůj náklad kapitálu? Nebo jsou tak „racionální“ že efektivně působí jako monopol s tím, že na něj „objemem produkce“ i cenami doplácí zákazník.

Hledání odpovědi by samozřejmě bylo na obsáhlou analýzu, ale přece jen se podívejme na návratnosti kapitálu RCC. Ta za posledních pět let dosáhla v průměru asi 8 %, návratnost vlastního jmění asi 12 %. Jsou to sice čísla, která se určitě nachází nad požadovanými návratnostmi vlastního jmění a celkového kapitálu. Nicméně tato tradiční ROE a ROIC v sobě mají kvůli účetním operacím notnou dávku šumu - lze se podívat i na můj pondělní příspěvek „Valuace akcií jsou ve skutečnosti hodně „jinak“. Ukazují na bublinu?“. Nezdá se tak, že by tu fungoval nějaký skrytý monopol vysávající rentu z po luxusních plavbách toužícího klienta.

Z hlediska možné skryté akciové hodnoty a potenciálu pro posílení titulu je rozhodující tok hotovosti a k němu nás dostává následující tabulka. Tržby firmy rostly za posledních 5 let o 3,6 %, provozní tok hotovosti dokonce o 20 % a za posledních 12 měsíců na něm firma vydělala 3,6 miliardy dolarů. Po investicích (tj. na volném toku hotovosti) jí pak zbylo 1,22 miliardy dolarů:

Zdroj: Morningstar

Akcie si letos připisuje asi 13 %, a to dostalo kapitalizaci na 23,3 miliard dolarů. Tuto částku by pak podle mých výpočtů ospravedlnil například růst volného toku hotovosti (z oněch 1,22 miliard dolarů) o 4,5 % ročně. To je více, než růst tržeb za posledních 5 let (3,6 %). Firma by tak při podobném vývoji tržeb dál musela zvyšovat marže, ale stačilo by už mnohem nižší tempo než v minulosti.

„Makro“ pohled pak ukazuje, že počet klientů roste ročně o více jak 2 % (viz následující tabulka), takže na dosažení onoho dlouhodobého růstu ve výši 4,5 % by stačilo ještě asi 2% zvyšování cen. Což u podobného luxusního zboží nezní přemrštěně. Trochu ale uvažuji nad tím, jak se podobný byznys rýmuje s tím, o čem jsem tu psal v „Poslední generace, která vidí tyhle lesy“.

Zdroj: Cruismarketwatch