Nejhorší recese od Velké hospodářské krize žene zadlužené firmy na okraj bankrotu. Do něj se bude stále více z nich dostávat tak, aniž by si toho investoři na první dobrou všimli. Napsala o tom agentura Bloomberg.

Větší počet firem totiž podle předpokladů ratingových agentur sáhne po řešení, ve kterém se problémy s likviditou pokusí překonat výměnou dluhu nebo jeho zpětného odkoupení s obrovskou slevou.

Takovýto způsob hledání řešení bije do očí méně než prodlení se splátkou a investiční veřejnosti by se ani nemusel dostat do hledáčku. Častým vyústěním jsou však ztráty pro investory, a ratingové společnost toto řešení často berou jako neschopnost splácet dluhy.

Moody’s Investors Service předpokládá, že během hospodářského útlumu, který je důsledkem koronavirové pandemie a nízkých cen ropy, se počet těchto problémových výměn, čili výměn problémových cenných papírů zvýší. A její konkurentka Fitch má za to, že k navýšení této praxe by mohla vést “dislokace cen” na trzích s rizikovými dluhopisy.

“Problémové výměny jsou často pouhými bandážemi a firma nakonec zkrachuje,” domnívá se podle Bloombergu Edward Altman, emeritní profesor Stern School of Business při Newyorské univerzitě a ředitel výzkumu dluhových trhů na NYU Salomon Center. Altmane vypracoval všeobecně používanou metodu Z skóre umožňujícího prognózovat firemní bankrot. Během tří let podle něj neschopností splácet své finanční závazky skončí až 40 % všech distressed exchanges, tedy problémových výměn.

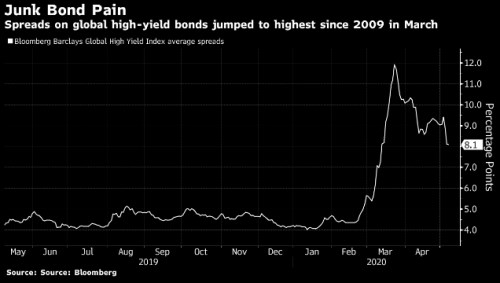

Během globální finanční krize se tato zvyklost rozšířila a i v posledních letech bylo těchto případů hodně, protože dlužníci si na sebe během deseti let levných peněz nabrali dluh, a pak pod jeho vahou strádali. Podle březnové zprávy Moody´s narostl podíl distressed exchanges na celkovém počtu defaultů ze zhruba 10 % v letech před rokem 2008 postupně na zhruba 40 %.

V praxi to vypadá tak, že dlužníci nabídnou věřitelům nové nebo restrukturalizované cenné papíry výměnou za ty, které mají ve svém vlastnictví. Firmy mohou také přijít s tím, že za hotové peníze zpětně odkoupí firemní dluhopisy s výraznou slevou proti jistině.

Investoři mohou na tento způsob přistoupit z řady důvodů. Mohou na příklad věřit tomu, že dlužník pouze potřebuje čas na to, aby vrátil věci do normálu. Také mohou nabýt dojmu, že by přišli o víc, kdyby se tlačilo na likvidaci firmy. V některých případech mohou debatu o zpětném odkoupení dluhu podnítit sami, pokud by svůj holding rádi zlikvidovali, a nemohou najít jiné kupce., domnívá se Xavier Jean z S&P Global Ratings.

Podle Raymonda Chii ze Schroder Investment Management je vítězem v těchto problémových směnách “vždycky firma” a prohrává investor. Pro něj je prý důležité, aby se dokázal podívat za horizont krátkodobých mark-to-market zisků, protože svou jistinu nedostane zpátky.

Zdroj: Bloomberg