Co spojuje Venezuelu v letech 2017–2020, Zimbabwe v letech 2018–2020, Turecko let 1994–1995, Latinskou Ameriku osmdesátých let a Německo let 1923–1924? Rui Soares z Frankfurt Asset Management připomíná, že v těchto letech tu dosahovala inflace více než 100 % ročně. Společné měly tyto ekonomiky ale ještě jednu věc: Ve všech zemích předtím došlo k devalvaci měnového kurzu k dolaru minimálně o 80 %. Podle investora jde o důležitý fakt, který je nutno brát v úvahu při současné diskusi o tom, zda hrozí vysoká inflace, nebo ne.

Soares píše, že ke vzniku vysoké inflace nestačí jen to, aby vláda a centrální banka stimulovaly poptávku natolik, že nemůže být uspokojena domácími výrobními kapacitami. K tomu je třeba, aby poptávku nemohly uspokojit dovozy za stabilní ceny. Jinak řečeno, je také nutné, aby došlo k výrazné devalvaci. Pokud tedy tvrdíme, že současná vlna fiskální a monetární stimulace vyvolá ve vyspělých zemích vysokou inflaci, předpokládáme tím, že dojde k devalvaci měn vyspělých zemí. Tedy k devalvaci dolaru, eura, švýcarského franku či japonského jenu.

Investor následně poukazuje na to, že dolar tvoří 60 % světových měnových rezerv, euro figuruje s 20 % druhé v řadě a eurozóna navíc dosahuje obchodních přebytků. To samé platí o Japonsku, a to již od roku 1981. Celkově je pak předpoklad, že tyto měny projdou výraznou devalvací, velmi nepravděpodobný, a to jak z fundamentálního hlediska, tak z pohledu toho, jak je nastaven světový finanční systém. I kdyby tyto měny oslabovaly, tak se musíme ptát, relativně k čemu. Z měn vyspělých zemí by to podle investora mohla být snad jen libra, ale „to je trochu jiný příběh,“ protože na ni doléhá brexit a obchodní deficity.

Pokud se nezmění mandáty centrálních bank, centrální banky by měly být připravené zvednout sazby ve chvíli, kdy by se zvedla inflace. „Jsem připraven změnit svůj názor. Ale na to byste mi museli uvést tři příklady z historie, kdy došlo k vysoké inflaci bez toho, aby proběhla devalvace. Nebo vlastně stačí, pokud mi dáte jen jeden. Jinak platí, že historie hovoří jasně,“ uzavírá investor své argumenty.

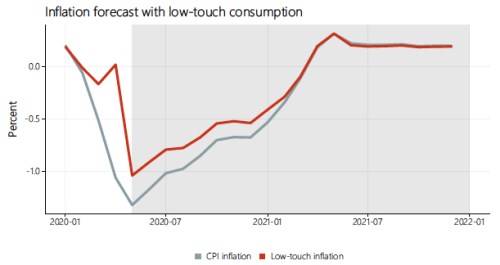

Tématu inflace se na stránkách VoxEU věnuje i švýcarský ekonom Pascal Seiler. Hovoří o „bezdotykové spotřebě“, na kterou přešli lidé během pandemie v rámci sociálního distancování a snah o snížení rizika nákazy. Tato spotřeba má jinou strukturu než ta před pandemií a podle ekonoma je pravděpodobné, že tyto změny budou dlouhodobější. A to se projevuje i na tom, jak spolehlivá jsou inflační data měřená tradičními metodami.

Podle ekonoma inflace měřená na základě indexu spotřebitelských cen podhodnocuje skutečnou výši inflace během pandemie. Rozdíl a projekce ukazuje následující obrázek. Jestliže by tedy měly strukturální změny ve spotřebě přetrvávat delší dobu, mohla by inflace měřená tímto způsobem podávat zavádějící obrázek o cenovém vývoji.

Zdroj: FTAlphaville, VoxEU