Populárním „valuačním“ cvičením je porovnávání dividendových výnosů akcií a výnosů dlouhodobějších obligací. Jeho logika by měla být taková, že vysoké dividendové výnosy relativně k těm dluhopisovým mohou značit podhodnocené akcie. A naopak. Tento týden jsme se tu ale dvakrát věnovali tomu, jakou relevanci (ne)mají samotné dividendové výnosy v prostředí, kdy firmy vyplácí nemalé peníze na odkupech. Jak je to tedy, pokud dáme vše dohromady?

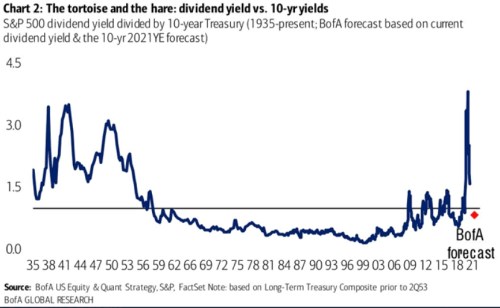

1. Akciové a dluhopisové výnosy: Následující graf ukazuje poměr dividendových výnosů a výnosů dlouhodobých obligací. Podobných koluje celá řada, přednost tohoto je v tom, že je skutečně dlouhodobý. Mnohé totiž začínají před pár desetiletími. A tudíž neukazují, že situace, ve které se nacházíme poslední roky, byla dost běžná až někdy do první poloviny padesátých let. Tedy že dividendové výnosy znatelně převyšují výnosy desetiletých vládních obligací nyní stejně, jako tomu bylo po celá desetiletí v první polovině minulého století:

Zdroj:

Od druhé poloviny padesátých let se poměr obou druhů výnosů pohyboval pod jednou a ještě měl znatelnou tendenci klesat. Z tohoto pohledu tak v posledních letech zaznívala tvrzení, podle kterých jsou akcie atraktivní (relativně k obligacím) – jejich výnosy jsou „příliš“ vysoko (ceny „příliš“ nízko) relativně k výnosů dluhopisovým. Jak jsem ale naznačil výše, pokud se podíváme do delší historie, dividendový výnos byl běžně vysoko nad výnosy obligací, takže je otázka, zda se v tomto ohledu spíše neuzavírá nějaký pomyslný kruh.

2. Výnosy dividendové a celkové: V úterý a středu jsme tu trochu rozebírali samotné dividendové výnosy a odkupy. Pokud bychom totiž namísto dividend počítali s celkovou hotovostí vracenou akcionářům (což podle mne dává smysl), budou takto počítané dividendově-odkupové výnosy znatelně vyšší než pouze ty dividendové. A ve výše uvedeném grafu bychom se dostali na ještě vyšší poměry „akciových“ výnosů a výnosů obligací.

BofA předpokládá, že se onen poměr výnosů dostane dokonce pod hodnotu jedna. Nicméně po započítání odkupů bychom byli zhruba na dvojnásobku. A opět – můžeme to vnímat jako relativní atraktivitu akcií. Nebo jako návrat do režimu první poloviny minulého století, kdy investoři realizovali vyšší část návratnosti přes hotovost vracenou firmami.

3. Jen přechodný jev: Pokud se ještě vrátím ke dvěma grafům ze včerejška, mohli bychom na základě samotných dividendových výnosů dospět k závěru, že někdy od druhé poloviny devadesátých let nastal nový režim permanentně dražších akcií (nižších dividendových výnosů v absolutní hodnotě, ne relativně k výnosům obligací). Pokud ale počítáme s oněmi výnosy celkovými (dividendy a odkupy), devadesátá léta byla valuační exotikou, ale pak se celkové hotovostní akciové výnosy opět vrátily na vyšší, neřkuli standardní úrovně (akcie relativně k celkové výplatě hotovosti akcionářům opět zlevnily).

Suma sumárum: Akciové výnosy založené na celkové vyplácené hotovosti ukazují, že trh se ani zdaleka nepohybuje v tak našponovaném valuačním extrému, jak by napovídaly dividendové výnosy. Pokud pak tyto celkové výnosy (namísto výnosů dividendových) porovnáváme s výnosy obligací, můžeme mít podobný pocit. V obou případech ale síla takového pohledu záleží na tom, jaké historické období si vezmeme za vodítko. První polovina minulého století byla totiž znatelně odlišná od té druhé, neřkuli od posledních pár desetiletí.