Zatímco na makroekonomické a celotržní úrovni se investoři baví diskusemi o inflaci, výnosech dluhopisů a jejich dopadů na akcie (viz můj včerejší komentář), o úroveň níže se hovoří o řadě rotací, včetně té mezi růstem a hodnotou. Rotující úvahy tu občas předestřu i já a dnes bych se chtěl věnovat právě této.

1. Růstová valuační prémie stále vysoko: Základní příběh této rotace je takový, že růstovým akciím zrovna nenahrává růst sazeb. Protože jejich tok hotovosti je více posunut do budoucnosti a tudíž je při diskontování na sazby citlivější, než u hodnotových akcií. S očekávaným zvyšováním vládních výnosů se tak hovoří o posunu od růstových titulů k hodnotovým, které by měly být na vyšší výnosy méně citlivé. Klíčová otázka by pak samozřejmě zněla, kdy ještě dává tato rotace smysl.

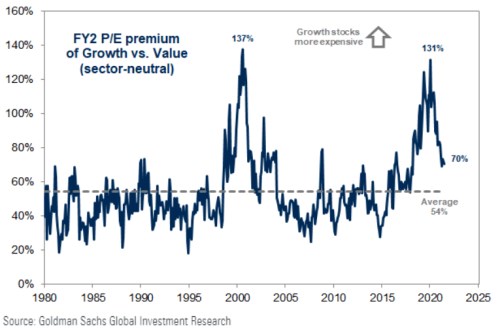

Teoreticky můžeme být třeba v situaci, kdy jsou jak růstové, tak hodnotové tituly moc drahé a rotace je tak z fundamentálního pohledu pohybem z deště pod děravý okap. Toto dilema nám následující graf řešit nepomůže, protože ukazuje jen relativní valuace růstu a hodnoty. Ale i to něco říká:

Zdroj: Twitter

Graf pracuje s PE, tedy poměrem cen a zisků akcií. Přesněji řečeno s tím, o kolik je PE u růstových titulů vyšší než u hodnotových. tvrdí, že tato prémie je v průměru 54 %, tedy že PE růstu je o více jak 50 % vyšší než u hodnoty. Tento průměr ale výrazně táhne nahoru internetová bublina a i poslední roky, kdy je prémie mnohem výše. Podle GS je nyní na cca 70 %, tedy stále nad oním standardem. A v tomto omezeném smyslu má rotace od růstu k hodnotě stále smysl – nedospěla do bodu, kdy by hodnota byla již relativně/historicky drahá.

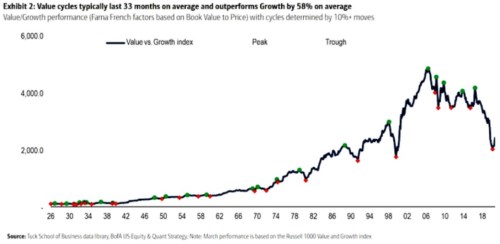

2. Megacyklus: Trochu jinak vyznívá druhý graf, který jsem tu ukazoval před časem a který ukazuje relativní pohyb cen hodnota/růst, a to velmi dlouhodobě. Ceny jsou totiž dány jednak pohybem valuací, jednak pohybem zisků, a tyto dvě proměnné vykreslují dohromady jeden megacyklus, který se lámal před finanční krizí roku 2008. Poté začal získávat růst, s několika miniobraty směrem k hodnotě.

Zdroj: Twitter

V souvislosti s prvním grafem bychom tedy mohli říci, že onen obrat v megacyklu směrem od hodnoty přinesl postupné zvýšení valuační prémie růstu až na 131 %. Poslední měsíce sice korigovala, ale stále je znatelně nad průměrem od roku 1980.

3. Hodnota v růstu a v hodnotě: Jak dopadne ten současný pokus o obrat k hodnotě, uvidíme, na závěr bych tu jen krátce připomenul, že ono rozdělování na růst a hodnotu může trochu mást. O hodnotu (relativně k ceně na trhu) totiž v případě fundamentálních investorů jde v obou případech. Jde jen o to, v jakém typu firem a akcií je ukryta.