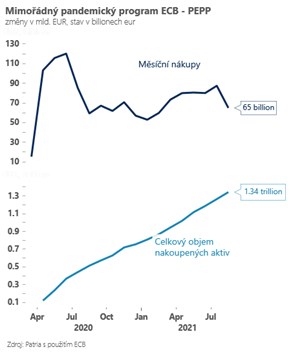

Aktualizováno ECB sáhla k lehkému útlumu pandemického programu PEPP. Lepší finanční podmínky a pravděpodobně i o něco vyšší inflační prognóza povedou k lehkému zmírnění nákupů, které by mělo být podle ECB nižší než v předešlých dvou kvartálech. To ECB nakupovala v průměru tempem okolo 80ti miliard eur za měsíc. Pokud se nyní vrátí k tempu z počátku roku, mohlo by to znamenat nákupy tempem okolo 60ti miliard eur měsíčně.

Důležité je, že ECB nechápe takový krok jako “ústup od měnové expanze” (“tapering”, který bude zvažovat brzy Fed), ale slovy hlavního ekonoma Philipa Lanea jako operativní změnu v měnové politice (tempo nákupů může kdykoliv flexibilně opět zvýšit). Christine Lagardeová na tiskové konferenci zase hovořila pouze o “rekalibraci” programu a vyslala jasný signál, že trvalý útlum pandemického programu je zatím předčasnou otázkou.

Zvýšená inflace je zatím velkou většinou centrálních bankéřů vnímána jako dočasný fenomén a tento postoj má oporu i v poslední prognóze. Nová prognóza ECB přináší o něco vyšší inflační trajektorii, ale zejména pro rok 2021. V roce 2023 klesá inflace v prognóze ECB opět relativně hluboko pod cíl na 1,5 % - ke kosmeticky zvýšené jádrové inflaci. Tato poslední prognóza podle našeho názoru může lehce podceňovat rizika průsaků vysoké výrobní inflace do jádrové inflace. ECB si částečně tato rizika uvědomuje a Christine Lagardová hovořila o možnosti delšího období výpadků v dodávkách materiálů, které by se pak mohly podepsat na změně chování firem i zaměstnanců a ovlivnit trvale inflační očekávání. Velké obavy z toho však zjevně většina centrálních bankéřů zatím nemá. Proto dříve jak v prosinci výraznější změnu v měnové politice - oznámení konečné strategie útlumu PEPP - očekávat nelze. I po konci pandemického programu PEPP však bude větší část výpadků v nákupech pravděpodobně nahrazena tradičním programem pro kvantitativní uvolňování - APP.

I proto pravděpodobně počáteční zisky eura a růst eurových výnosů (v reakci na redukci PEPP) nemají důvod být nijak dramatické.