Jeden vtip reagující na Trumpovy nové úvahy o evropských a dalších clech říká, že americkému prezidentovi bylo špatně porozuměno. On totiž na negativní reakci trhů a ekonomů neřekl „no more tariffs“, ale „no, more tariffs“. Posledním zvratem pak jsou na tomto poli soudní rozhodnutí tvrdící, že prezident nemá, nebo vlastně má možnost cla zavádět dosavadním způsobem. A v tom všem se úplně ztrácí jádro a podsta tzv. globálních obchodních (ne)rovnováh. Na jejichž jedné straně tkví právě americké obchodní deficity a dluhy.

Pokud bychom se domnívali, že vzájemně neoddělitelný globální tok zboží a úspor je v nějaké nerovnováze, musí to platit o obou stranách tohoto toku: V nerovnováze je mezinárodní obchod, ale také mezinárodní pohyb úspor (tok) a možná také doposud nahromaděná aktiva (zásoba jako součet předchozích toků). Co to konkrétně znamená? Velice jednoduchou věc, kterou demonstruje následující příklad:

Třeba Němci mají velký sklon k úsporám, rádi vydělávají více než kupují. Na úrovni celé země to znamená, že si nekoupí vše, co vyrobí a tudíž musí prodávat do zahraničí. To také znamená, že musí zahraničí půjčit na to, aby si od nich koupilo německá auta, strojírenské zboží atd. A zbytek světa zase musí chtít půjčit si na tyto nákupy (musí chtít více nakupovat než vydělávat). Toto kolečko zboží a úspor znamená, že v čase tedy porostou německé kumulované obchodní přebytky třeba vůči Spojeným státům. A porostou také německé půjčky Spojeným státům (třeba německými bankami kupované americké vládní dluhopisy). Obráceně řečeno, v USA porostou americké deficity s Německem a objem peněz dlužený německým subjektům.

Na tomto kolečku v principu není nic špatného, či nerovnovážného a co je velmi důležité – podílejí se na něm jeho obě strany. Pokud by tak kolo mělo dosáhnout rozměrů, kdy už by nějaká nerovnováha hrozila, musí obě strany změnit své chování, aby se vše zastavilo. Či začalo otáčet opačným směrem a nerovnováha klesala. Američané se toho nyní snaží dosáhnout v rámci chaotické a někdy vzájemně se vylučující změti cílů a nástrojů. Těmto mechanismům i tomuto chaosu jsem se tu ale věnoval detailněji nedávno, dnes se podívejme na určité rysy a výsledky doposud probíhající globální recyklace úspor do deficitních zemí (viz výše).

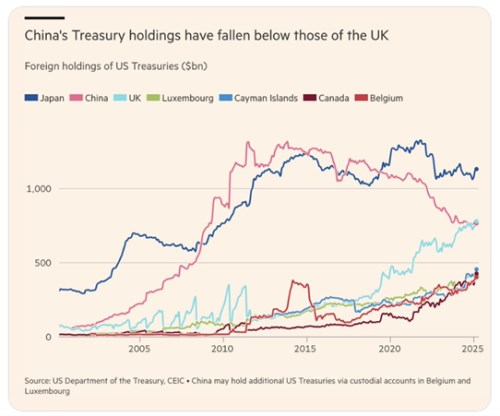

První z dnešních grafů ukazuje vývoj objemu amerických vládních dluhopisů držených Čínou, Japonskem, Velkou Británií a dalšími zeměmi. Tedy zejména těmi, které fungují , potenciálně jako čínští prostředníci. Jde o Lucembursko a Belgii. Graf ukazuje, že Japonskem držený objem dluhopisů cca stagnuje, UK se dostává před Čínu. Přesněji řečeno před Čínou přímo držený objem dluhopisů. Podle grafu by ale její přímé i nepřímé obligace dohromady mohly v celku mít docela blízko ke stagnaci.

Zdroj: X

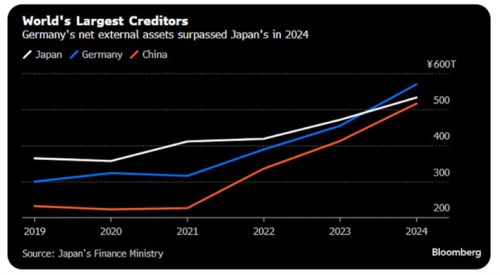

Křivky v dnešním druhém grafu se hýbou jiným směrem a také jednoznačnějším způsobem. Jde o vývoj čistých zahraničních aktiv Japonska, Německa a Číny. Pokud zahraniční subjekty drží v zemi X aktiva (včetně dluhopisů – viz výše) třeba za 100 milionů

dolarů a tato země X zase drží v zahraničí aktiva ve stejné hodnotě, je její čistá pozice na nule. Výše zmíněné tři země jsou přitom ve velkém plusu a to znamená, že postupně nakoupily více aktiv v zahraničí než zahraniční subjekty aktiv jejich. Rok 2021 pak přinesl zlom v dosavadní stagnaci a u této trojky (včetně Číny) začala čistá zahraniční aktiva (opět) růst. Německo se přitom relativně nedávno dostalo na první místo:

Zdroj: X

O nějakém velkém obratu na poli zbožních a kapitálových přebytků a deficitů ve světové ekonomice tedy hovořit nemůžeme. Zda přitom již jde o skutečné nerovnováhy je otázkou názoru. Spoléhat se na to, žen trhy by včas reagovaly, je přitom s ohledem na historické, zkušenosti mírně řečeno ošemetné. Trhy totiž mají často tendenci spát a pak se rychle probudit a spustit velký povyk, často zase přehnaný. A připomněli jsme si dnes i to, že skutečná změna globální recyklace zboží a úspor by vyžadovala (smysluplné) změny nejen v USA, ale i jejich protipólu, včetně uvedených tří zemí. Ona smysluplnost je přitom jednoduše měřitelná – její míru ukazuje to, jak daný krok, politika a změna ovlivňují sklon ke spotřebě, investicím a úsporám.

Více z globálních trhů a ekonomiky i na X: @JiriSoustruznik