Je známo, že ve vedení ECB sedí několik jestřábů. Důležitější ale bude, jak se bude vyvíjet postoj hrdliček. Jádrová inflace v eurozóně leží sice podle posledních čísel výš, než predikoval konsenzus, ale jen mírně. Celková inflace se nachází výš, ale do značné míry to způsobují ceny energií. Na to, aby ECB změnila svou politiku, by se musela výrazněji hnout inflace jádrová. Pro Bloomberg to uvedla Jane Foley z Rabobank. Jak měnová strategička vidí další vývoj v Evropě, USA a na měnových trzích?

Evropská ekonomika potřebovala už před pandemií výrazné strukturální reformy. Ve srovnání s ekonomikou americkou, ale třeba i britskou, má stále velmi rigidní trh práce. A podobné faktory, včetně demografického vývoje, znamenají, že v Evropě pravděpodobně neuvidíme podobně vysokou inflaci jako v USA. I během cyklu je běžné, že inflace spotřebitelských cen v Evropě za Spojenými státy zaostává a strategička se tak nedomnívá, že jsme v prostředí, kdy by měly výrazněji růst výnosy evropských obligací a inflace.

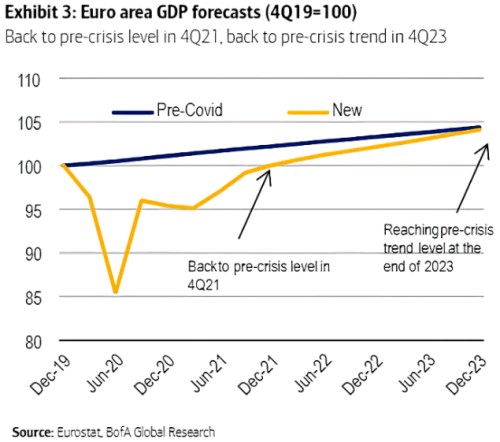

Následující graf od BofA ukazuje předpandemický trend produktu v eurozóně a srovnává jej s aktuálním vývojem a projekcemi banky. Podle nich by se ekonomická aktivita měla dostat na úroveň implikovanou trendem ke konci roku 2023:

Zdroj: Twitter

Na dotaz týkající se vývoje v USA a kurzu dolaru Foley odpověděla, že v červenci se Fed mírně posunul směrem k jestřábímu pohledu na další nastavení monetární politiky. Což přineslo zejména úvahy o možném zvýšení sazeb v roce 2022. Šéf Fedu se ale snaží oddělit debatu o ukončení nákupu aktiv a o zvyšování sazeb. Jinak řečeno, téma zvyšování sazeb dává stranou a to je podle strategičky pro kurz dolaru negativní.

Na druhou stranu se ale objevují známky toho, že investoři se k dolaru opět uchylují jako k bezpečnému útočišti. Tento posun je podle strategičky patrný například z toho, jak si vedou akciové trhy v asijských zemích. Ty totiž ukazují, že investoři nejsou ochotni se vracet k těmto aktivům a místo toho hledají bezpečnější útočiště, což je pro dolar pozitivní. Takže pokud by měl dolar výrazněji oslabit, musel by nastat návrat důvěry na trhy a k tomu alespoň prozatím nedochází.

Na dotaz na vývoj v čínské ekonomice Foley odpověděla, že poslední PMI nejsou prvními daty, která přinesla zklamání, a reakce na ně byla proto utlumená. Slabost rozvíjejících se trhů, která je již nějakou dobu patrná, pak souvisí právě s vývojem v Číně. Včetně toho, jak vláda změnila směr vůči velkým technologickým společnostem, protože tvrdší přístup může ovlivnit i celkové podnikatelské prostředí a hospodářství jako celek. A rovněž tento faktor přispívá k síle dolaru.

Zdroj: Bloomberg Markets