S ekonomem CERGE-EI a nově i poradcem premiéra Petra Fialy pro školství Danielem Münichem o tom, jak se nám v Česku žije a jak by to mohlo být i o dost lepší, v novém MakroMixéru. Nejprve ale tři klíčová ekonomická témata: inflace a v rámci ní, kdy bude vrcholit, jak to bude vysoko, jak rychle bude padat a co na to ČNB. O nejprudším propadu akciových trhů od jara roku 2020. A také o vlně koronaviru omikron a proč je pro českou ekonomiku důležitý jeho dopad na Asii. O penězích, byznyse, ekonomice a trzích s nadhledem a chytrými hosty. Přinášíme vám podcast Jana Bureše, hlavního ekonoma Patria Finance a Roberta Břešťana, šéfredaktora Hlidacipes.org s jejich hostem. Výstupy z podcastů naleznete na Patria.cz a Hlidacipes.org a samotné podcasty ve službách Spotify, Apple Podcasts, Google Podcast či SoundCloud. Podcast MakroMixér pravidelně vybírá tři důležitá ekonomická témata, ve druhé části vyzpovídává zajímavé a chytré hosty. Zaposlouchejte se!

Jan Bureš a tři ekonomická témata: INFLACE...

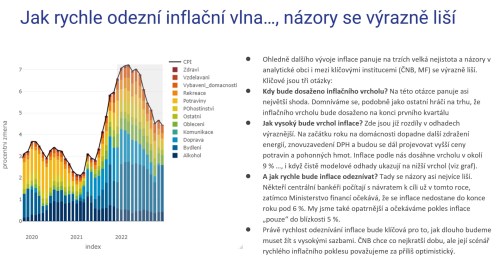

Téma první: Inflace. A kolem ní tři klíčové otázky: Kdy bude vrcholit, jak vysoko a jak rychle následně odezní. Co na to hlavní ekonom Patrie a spolutvůrce podcastu MakroMixér Jan Bureš? „Na první otázce panuje poměrně velká shoda: většina ekonomů, Česká národní banka i ministerstvo financí a také já se domníváme, že to bude v prvním kvartále tohoto roku, někdy v březnu,“ soudí Jan Bureš.

Tak velká shoda už podle něj nepanuje na tom, jak vysoko to bude. „Jsou tam otázky kolem cen energií, ale pak i průsaku do širšího spotřebitelského koše. Tady já patřím k těm opatrnějším, konzervativnějším analytikům a myslím si, že ten vrchol bude kolem 9 procent. Možná to může být dvouciferné číslo, ale to pro budoucí politiku ČNB není zásadní,“ říká Bureš.

Co tedy zásadní je? „Klíčové bude a kde se ty názory liší nejvýrazněji je ta rychlost odeznívání inflačního šoku. Na jedné straně už máme vyjádření některých centrálních bankéřů, která říkají, že už na konci tohoto roku bychom mohli být kolem 2 procent, což mně popravdě přijde velice optimistický pohled na věc. Já si myslím, že tam inflace může být v lepším případě někde kolem čtyř, čtyř a půl procenta, pokud vezmeme, že budou nějak normálně odeznívat vyšší ceny energií,“ míní Jan Bureš.

„No a pak je zde pesimističtější pohled na věc, který je reprezentován prognózou ministerstva financí a který říká, že na konci roku můžeme být s inflací ještě kolem 7 procent,“ dodává.

… PROPAD CEN AKCIÍ…

Robert Břešťan v podcastu zmiňuje, že lidé před Vánoci nakupovali protiinflační dluhopisy. S rizikovějšími investicemi, ale dlouhodobě účinnějšími proti inflaci, souvisí druhé téma podcastu. Výprodeje akcií na finančních trzích jsou od počátku roku nejsilnější od jara roku 2020. Co se to děje?

„Souvisí to s naším prvním tématem, je to strach z inflace a toho, že centrální banky na ni budou reagovat agresívnější měnovou politikou a peníze tím budou hůře dostupné. Nejedná se tolik o ČNB, ale o velkou změnu v náhledu na inflaci především v americké centrální bance Fed, která bude chtít zvedat úrokové sazby už od března letošního roku a dále rozprodávat aktiva jako opak dosavadní politiky, které se říká kvantitativní uvolňování,“ shrnuje Jan Bureš. „Tuto likviditu bude stahovat a když tak Fed činil v roce 2018 naposled, vedlo to k velké volatilitě na finančních trzích,“ připomíná Bureš.

V dlouhodobém horizontu jsou přitom podle Jana Bureše akcie určitě lepší ochranou před inflací, než dluhopisy. „Je a bude třeba více rozlišovat mezi firmami, které v tuto chvíli skutečně mají tržby, zisky, dividendy a těmi akciovými tituly, které sázejí spíše na budoucí příjmy. Ty byly dosud diskontovány právě levnou úrokovou sazbou a teď bude trpělivost investorů vůči nim menší,“ domnívá se Bureš.

...A OMIKRON

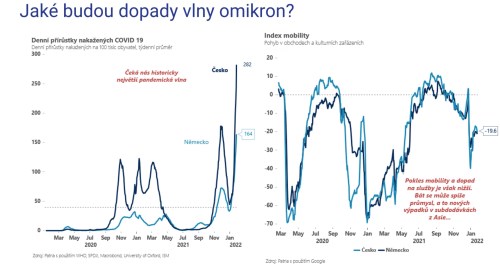

Třetí téma je tu s námi dva roky. Covid, teď jeho třetí vlna v podobě omikronu. Jak může zasáhnout českou ekonomiku? „Klasicky to zasahuje sektor služeb, ale výrazně méně, než předchozí vlny. Větší riziko vidím v dalších problémem v subdodávkách pro průmysl. To, jak omikron zasáhne asijské ekonomiky a tam omezí výrobu a logistiku, považuji za pro českou ekonomiku klíčovější,“ uvádí Jan Bureš. Poslechněte si víc přímo v podcastu MakroMixér.

Host MakroMixéru: DANIEL MÜNICH

„Já jsem velice rád, že můžu v MakroMixéru přivítat ekonoma CERGE, think-tanku IDEA, také nadšeného cyklistu, ekonoma Daniela Münicha,“ představuje hosta Jan Bureš. A otázka na úvod: jak Danieli vnímáte vývoj politiky vlády vůči pandemii? Byli jsme v některé z fází či z vln moudřejší nebo si myslíte, že jsme si žádnou pořádnou zkušenost nevybudovali?

„Začátek byl špatný, smutný, zoufalý. Viděli jsme neochotou vlády využívat už jen ta data, která měla, a v další fázi sbírat ta data, která by mohla za půl roku vést k chytřejším rozhodnutím,“ říká Münich. K určitému poučení podle něj sice došlo, ale prostor ke zlepšení je tu stále obrovský. „Politici o tom nemají povědomí, úředníci se bojí, že se z dat něco ukáže a veřejnost po informacích nevolá. Potřebujeme pracovat s informacemi, jinak řídíme black box,“ vyzdvihuje Münich, který se soustředí právě na racionální využití potřebných dat.

Nedostatky vidí také v oblasti predikcí. „Věrohodné predikce se daly dělat ve výhledu jednoho, dvou měsíců,“ přiznává s tím, že nikdo soudný by se neodvážil pustit se do dlouhodobějších výhledů kvůli mutacím viru.

Důležitost společenských věd je podle Münicha v postkomunistických zemí podceňována. Jejich úroveň není u nás, ale ani na Slovensku, na vysoké úrovni, a proto je často kritizována. „Ale pokud nevíme, co se ve společnosti děje, včetně ekonomiky, školství, vědy – tedy v oblastech, které musíte řídit, tak to dopadne, jako když přestanete řídit vlak,“ upozorňuje Münich.

Home office jako polarizace ekonomiky a miliardový problém ve školství

Jak se dívá Münich na fenomén home officů? „Při té první vlně, jsem si myslel, že to nemůže změnit společnost, systém práce, škol. Po několika vlnách jsem změnil názor. Významným způsobem to změnilo myšlení lidí,“ říká.

„Ještě bude nějaký čas trvat, než získáme data a budeme schopni tuto transformaci popsat,“ pokračuje Münich opět s odkazem na tvrdá data, a domnívá se, že to může vést k polarizaci ekonomiky. „Zatímco některé firmy na pandemii vydělaly, jiná odvětví byla naopak sražená k zemi a těžko se z ní budou sbírat,“ uvádí.

Daniel Münich dále hovoří o dopadech na snížení výdělků žáků, kteří byli zasaženi výlukou školní výuky, které je dle něj možné si spočítat pomocí online kalkulačky a vycházejí na desítky miliard korun týdně. „Několik studií přitom ukazuje, že dopady jsou zdaleka největší u žáků, kteří měli vzdělávací problémy ještě před nástupem pandemie,“ uvádí. K této skupině žáků je přitom podle Münicha obtížné se dostat. „Společenské ztráty jsou potom často na tom spodním konci, u lidí, kteří vyjdou ze školy a nejsou schopni plnohodnotně žít svým životem, nejen ekonomicky, ale i společensky. Společnost to potom stojí hodně peněz,“ podotýká ekonom.

Druhý extrém: Rodina jako osud

Nerovnost a rozdíly ve vzdělávání se v Česku odvíjejí od zázemí v rodině, a jeho vliv je v tuzemsku jeden z největších v Evropě. Zázemí rodičů také nejvíce ovlivňuje šanci dostat se na vysokou školu. Dlouho přitom v Česku neexistovalo, že by vzdělávací systém kompenzoval nerovné startovací pozice dětí. „V řadě jiných oblastí jsme velice rovnostářská společnost, ale ve školství to je druhý extrém,“ uvedl expert.

Platy učitelů se nyní přiblížily 130 procentům průměrné mzdy. Může s vyšším průměrným platem učitelů růst i tlak na vyšší kvalitu učitelů nejen v centrech, ale i v regionech? Podle experta samotné mzdy tolik motivaci současných učitelů nezvedají. Jsou ale podmínkou k tomu natáhnout do školství talenty. „Jde o to, aby se do té profese začali hlásit lidé z jiného konce intelektuálního rozložení, a my si jako společnost mohli vybírat ty nejlepší,“ podotkl. Ten také poukazuje na to, že peníze ze státního rozpočtu přicházejí do škol bez ohledu na životní náklady v daném regionu. V obcích vzdálených od větších center a s nižšími náklady na život tak jde na platy relativně víc, což jako motivační faktor částečně působí. V některých regionech ale takto rozdělované peníze nestačí a podle ekonoma by byly třeba dodatečné prostředky.

Kvalita škol a kdo je ultimátním garantem

Zřizovatelem škol jsou obce, hlídání kvality je ale na České školní inspekci. Úspěch žáků při přijímačkách přitom podle experta ukazatelem kvality školy není. „My o kvalitě škol samotné zase tolik nevíme,“ připouští Münich s tím, že cílem je mít školu dostupnou pro všechny žáky, a tudíž je nutné ji mít v každé obci. Pokud pak škola špatně funguje, není řešením ji zavřít, ale poslat víc peněz nebo školu reformovat.

Téma školného dokáže přebít jakoukoli debatu o dalších, velice důležitých a mnohem jednodušších reformách ve vysokém školství, myslí si Münich. Vládě by tedy doporučil, aby nejdřív udělala kroky mimo školné, a následně těsně před zavedením školného, aby zavedla systém grantů a studentských půjček na živobytí. Vláda by podle Münicha měla ukázat, že systém funguje, a že lze vytvořit bezrizikový systém půjček. Ke školnému by se vláda měla dostat až poté, co bude významná část společnosti mít důvěru v bezrizikovost půjček. „Školné bez bezrizikových půjček v prostředí střední Evropy vůbec nemá smysl,“ myslí si Münich. Představě, že by se zavedením školného dala regulovat poptávka po jednotlivých oborech a zvýhodňovat společensky více žádoucí programy by Münich nevěřil, školy by podle něj volily nejvyšší možnou výši školného a studenti by byli schopni tuto částku zaplatit, protože by v ideálním případě již měli přístup k bezrizikovým půjčkám.

Změnit nízký společenský status učňovského školství je podle Münicha během na dlouhou trať. „Nízká prestiž učňovského vzdělání se odvíjí od obsahu, často neadekvátního k současné situaci na trhu práce,“ říká Münich. „Je to i o lidských zdrojích, hovoří se často o učitelích, ale kdy se naposled mluvilo o mistrech odborné výchovy, o jejich platech,“ dodává. Zároveň musí být učňovské vzdělání podle Münicha doplněno standardní školou, IT schopnostmi, jazyky. „Polovina lidí na učňovských oborech je pod úrovní obecné gramotnosti, která umožňuje lidem plnohodnotný budoucí život,“ uzavírá Münich.

Jak v době vysoké inflace může vláda podle Daniela Münich pomoci těm nejslabším? Krátkodobá řešení se podle něj dominantně týkají cen energií, nejslabšími pak jsou lidé, kteří z různých důvodů vůbec nepracují, nejstarší, nejmladší členové společnosti. „Tady je nebezpečí inflace v tom, že často valorizace různých dávek nedrží tempo s růstem inflace,“ myslí si Münich. Na místě jsou podle něj rychlá ad hoc opatření, u energií by se to, i na základě výzkumu, na kterém se Münich podílel, mělo podařit. Ukazuje se ale, že problémem je ale také nízká informovanost, lidé, kteří pomoc nejvíce potřebují, často ani nevědí, jak na ni dosáhnout. Problém, jak tyto lidi upozornit a zjednodušit jim přístup k nabízené pomoci, se i za pomoci komerčního sektoru řeší nyní.

Výstupy z podcastů naleznete na Patria.cz a Hlidacipes.org a samotné podcasty ve službách Spotify, Apple Podcasts, Google Podcast či SoundCloud. Podcast MakroMixér pravidelně vybírá tři důležitá ekonomická témata, ve druhé části vyzpovídává zajímavé a chytré hosty. Zaposlouchejte se!