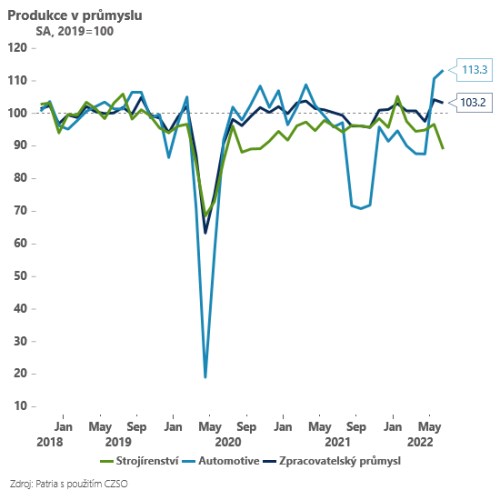

Aktualizováno Český průmysl v červnu skončil lehce nad našimi očekáváními a vzrostl o 0,5% meziměsíčně a 1,7% meziročně. Celkové číslo však skrývá poměrně výrazné rozdíly napříč jednotlivými sektory. Viditelně se vylepšuje situace v sektoru automotive, kde polevuje napětí v subdodoavatelských řetězcích a produkce roste. Dohánění zameškané produkce v automotive (+2,3% meziměsíčně a 18 % meziročně) však kontrastuje se slábnoucím výkonem řady dalších klíčových odvětví. Zaostává zejména výroba kovů a strojírenství (-7,9% meziměsíčně a -7,4% meziročně), pokles nebo zvolnění dynamiky produkce však zasáhlo širší paletu odvětví.

Pozitivní zprávou je sice stále relativně solidní dynamika nových zakázek (15%), zvlášť s těmi zahraničními však začínají mít podle průzkumů v průmyslu (měkkých ukazatelů) české podniky problémy. Zdá se, že v prostředí vysoké nejistoty a rostoucích cen už na řadě klíčových trhů může poptávka po českých exportech ochlazovat. Proto solidní výsledek červnových zakázek bereme spíše s rezervou - strojírenství za průměrem zaostává a je otázkou, zda bude udržitelný rychlý růst zakázek v sektoru automotive.Dnešní čísla jsou nicméně konzistentní s prvním odhadem HDP za druhý kvartál (+0,2% qoq).

Z pohledu ČNB je zajímavé sledovat náznaky relativní odolnosti trhu práce - zaměstnanost roste a s ní i relativně svižně (vzhledem k vysoké nejistotě) mzdy (8,1% meziročně). Pokud podobné tempo mezd uvidíme napříč tržními odvětvími, bude ČNB překvapena - v poslední prognóze počítá s růstem sazeb v Q2 2022 pouze o 3,9% meziročně. To pak může být argument navíc pro další růst sazeb.