Na trzích se začíná diskutovat o tom, že Fed bude muset přerušit zvedání sazeb, aby nenarušil stabilitu finančního systému. Co si o tomto pohledu myslí hlavní stratég David Kostin? Ten na Bloombergu uvedl, že Fed celkově utahuje finanční podmínky. To znamená zvedání sazeb, ale promlouvají do nich i výnosy dlouhodobějších obligací, kurz dolaru a také ceny akcií. A pro akciové investory je podstatné, že v takovém prostředí se obvykle nejlépe vede silným společnostem.

Co kdyby Fed ale opravdu otočil? Kostin na tuto otázku reagoval s tím, že je pouze hypotetická a záleželo by na příčinách takového obratu. Pokud by mezi ně patřilo například výrazné zpomalení americké ekonomiky, z akcií by si pravděpodobně vedly lépe defenzivní sektory. K tomu ale stratég dodal, že takový scénář rozhodně není tím základním, se kterým se v jeho společnosti pracuje.

Kostin kladl v rozhovoru důraz na to, že podle ekonomů k brzkému obratu v politice Fedu nedojde. Počítají s hladkým přistáním amerického hospodářství, index S&P 500 by pak podle banky měl příští rok uzavřít na 4000 bodech. Pokud by se ale dostavila recese, index by se dostal na 3150 bodů. Kostin k tomu dodal, že v základním scénáři americká ekonomika bude i nadále růst, ale dojde k ochlazení na trhu práce. A na akciovém trhu by si měly vést nejlépe akcie firem se silnou pozicí na trhu a rozvahou.

V tomto scénáři by podle stratéga mohl letos index S&P 500 uzavřít na hranici kolem 3600 bodů, zisky obchodovaných firem by letos rostly asi o 8 % a příští rok o 3 %. Poměr cen a zisků na akcii PE by se v takovém prostředí mohl pohybovat kolem 15. To je podle Kostina nejpravděpodobnější scénář. Všímá si ale toho, že investoři se začínají otáčet směrem k názoru, podle kterého přijde recese. Kostin míní, že dojde ke snižování ziskových marží obchodovaných firem. Očekávání podle něj půjdou dolů.

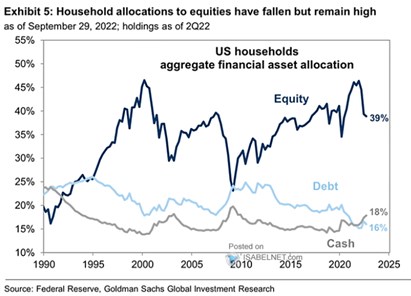

Stratég byl tázán, jak si vysvětluje, že v současném prostředí jsou investoři stále plně zainvestovaní. Odpověděl, že podle informací je situace trochu rozdílná a pozice řady institucionálních investorů jsou o něco nižší. Například vzájemné fondy dnes drží více hotovosti než obvykle a „jsou tu indikace relativně opatrnějších pozic na straně většiny správců aktiv“, dodal expert. V následujícím grafu ukazuje pozice domácností:

Zdroj: Twitter

Americké domácnosti zvýšily alokaci aktiv do akcií v roce 2020, ta nyní ale dosahuje opět úrovně 39 %, která odpovídá stavu před rokem 2020. Nejnižší alokace bylo dosaženo během finanční krize, kdy se podíl akcií dostal pod 25 %. Domácnosti v současnosti nefandí dluhopisům, roste naopak podíl hotovosti, který se pohybuje kolem 18 %. Jde o nejvyšší číslo za zhruba deset let.

Zdroj: Bloomberg, ,