Od finanční krize si americké akcie šáhly hned na čtyři cyklická dna. Což se na první pohled může zdát docela dost. Dnes se na ně podíváme, včetně toho (možná) posledního a také typického cyklického chování trhu a sektorů.

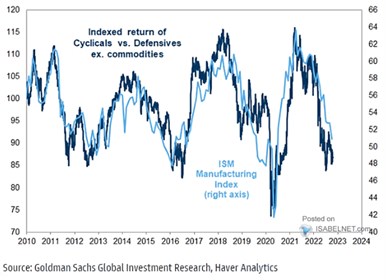

Goldman Sachs v následujícím grafu srovnává relativní vývoj cyklických a defenzivních sektorů s ISM indexem ve výrobním sektoru. Obě křivky se docela kryjí, nezdá se mi, že by jedna nějak systematicky předbíhala druhou. Vidíme tu ona zmíněná čtyři dna, s tím, že to poslední ještě nemusí být plnohodnotné (viz níže):

Zdroj: Twitter

Cyklické akcie si relativně k defenzivě vedly hodně špatně v roce 2012, poté v roce 2016. Tehdy si trh procházel ziskovou recesí, táhla jí do značné míry energetika a nálada na trhu byla celkově taková, že se investoři moc nechtěli pouštět do velkých akcií. Další dno z první poloviny roku 2020 nemusíme nijak zvlášť připomínat, jeho hloubka byla mimořádná, ale to samé platí o prudkosti následného vzestupu cyklických akcií.

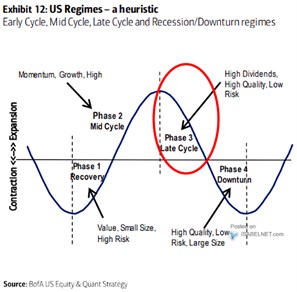

Nyní si defenziva relativně k ofenzivě vede opět velmi dobře, v jádru jde o důsledky monetární brzdy reagující na nepřecházející přechodnou inflaci. Ta byla vybuzena neadekvátní pandemickou poptávkovou stimulací a přetrvávajícími tenzemi na nabídkové straně ekonomiky. Jde o docela ojedinělou kombinaci, což zhoršuje „viditelnost“ a přispívá k averzi k riziku a vývoji popsanému v grafu prvním. Ohledně toho, zda již v něm bylo dosaženo dalšího dna, se můžeme podívat na graf druhý s typizovaným cyklickým vývojem a odhadem BofA týkajícím se současné fáze cyklu:

Zdroj: Twitter

BofA to zatím vidí teprve na třetí fázi cyklu, po níž by měl přijít skutečný pokles. Což by zejména ve světě sebenaplňujících se proroctví korespondovalo s rozšířenými úvahami o recesi v roce 2023. Oba grafy mohou přitom vybízet k nějaké formě časování trhu, já tak nečiním a spíš připomenu, že jde o činnost historií potvrzenou jako hodně ošemetnou.

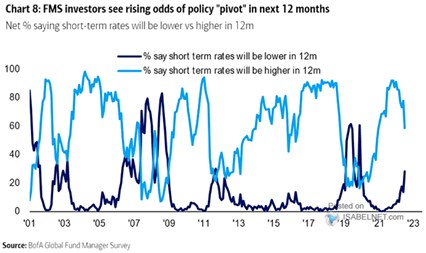

Na závěr poslední graf, který se týká stále častěji skloňovaného slova a konceptu „pivot“. Tedy „obratu“ v monetární politice Fedu, jehož přiblížení se by bylo zřejmě silným impulsem k udržitelnému obratu na akciích. Nebudu nyní rozebírat fundamentální stránku tohoto obratu, jen si všimněme, že většina tázaných v průzkumu BofA se stále domnívá, že sazby budou za rok výše. Ale síla tohoto názoru přece jen ubývá, což se docela rýmuje s předchozím grafem.

Zdroj: Twitter