V našich obchodech prý stále více dochází k tomu, že nějaká potravina má stále stejný obal, je jí tam ale méně. A cena zůstává stejná. Výrobce volí tuto možnost před tím, aby nechal výrobek při starém a kvůli nákladovým tlakům posunul nahoru cenu. Vše by samozřejmě mělo být jasné ve chvíli, kdy se zákazník podívá na cenu za jednotku hmotnosti nebo na samotnou gramáž. S předpokladem, že ví, jaké byly před změnou. Úplně stejný efekt přitom funguje u akcií. Jak se jeho finesy projevují nyní?

Onou pomyslnou gramáží jsou u akcií zisky obchodovaných firem, či dividendy. Cena akcie tak může třeba klesat, ale pokud ještě více klesají její zisky a dividendy, ve skutečnosti akcie zdražuje. Pokud naopak cena roste třeba ze 100 na 120 dolarů a zisky vzrostly z 10 na 13 dolarů na akcii, tak poměr ceny a zisků (PE) klesl. A z tohoto pohledu akcie zlevnila.

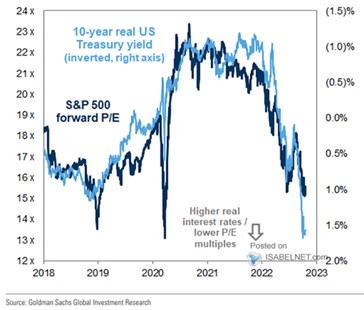

Následující graf ukazuje vývoj PE u celého amerického trhu. Jak tu často připomínám, PE kleslo z velmi vysokých pandemických hodnot, nyní se nachází mezi 15 – 16. Což není žádná levnost, ale daleko od nějakých historických standardů to není. Graf pak srovnává toto PE s reálnými výnosy desetiletých vládních dluhopisů a tak trochu implikuje, že valuace akcií by měly jít ještě dolů, až někam ke třinácti.

Zdroj: Twitter

Nedávno jsem tu prezentoval pár fundamentálních úvah a kalkulací, z kterých vyplývalo, že PE mezi 12 – 13 není zase taková finance fiction. Včetně toho, že trh bez FAAMG se za tyto násobky již obchoduje. Tím neříkám, že PE celého trhu musí klesnout až sem, ale šlo o to ukázat, co by muselo být splněno na straně sazeb, výnosů dluhopisů a růstu ekonomiky (a/nebo zisků), aby se PE udrželo znatelně výše, třeba na současných úrovních. Dnes se vedle onoho vztahu s reálnými sazbami a jeho implikacemi chci ale věnovat oné „gramáži“:

Rozdíl mezi PE a třeba krabicí od sušenek je v tom, že u ní víme, kolik jich tam je, jakou váhu mají. U PE víme, kolika tam je zisků, pouze v případě, že jej počítáme se zisky již dosaženými. Na trhu se ale nejčastěji používá takzvané „forward“ PE, které používá zisky očekávané pro příštích 12 měsíců: Akcie obchodující se třeba za 100 dolarů a zisky dosaženými za poslední rok ve výši 10 dolarů tak má odpovídající PE 10. Pokud jsou zisky očekávané pro následujících 12 měsíců třeba na 12 dolarech, ono forward PE je 8,3.

Co když jsou ale ona očekávání příliš optimistická (či pesimistická)? Tak je tomu v podstatě vždycky – skutečně dosažené zisky v podstatě nikdy přesně neodpovídají tomu, co se čekalo. Jde ale o míru odchylky, která může v současné době být hodně vysoká. Důvod je prostý – vše je volatilní, viditelnost malá, ekonomika stále v poptávkovém a i nabídkovém šoku.

Ono forward PE z grafu pohybující se mezi 15 – 16 je pak konkrétně počítáno s očekávanými zisky kolem 240 dolarů na akcii. Letos se přitom čekají zisky kolem 225 dolarů na akcii a oněch 240 dolarů tedy představuje slušný očekávaný růst. V době, kdy se zhusta hovoří o recesi. Kdyby přitom zisky jen stagnovaly, „skutečné“ forward PE by nebylo mezi 15 – 16, ale kolem 16,6. Pokud by zisky klesly o 5 %, toto skutečné PE by dosáhlo 17,5. Což už jsou opět relativně vysoké hodnoty.

O dalším vývoji zisků tu píšu průběžně, dnes jsem chtěl (i) připomenout, že valuace jsou lepší perspektivou toho, co se děje na trhu, než ceny (stejně jako jsou v obchodě lepší ceny za gram). A (ii) ukázat, že s forward PE je to ale trochu složitější, protože ohledně „gramů“ jen hádáme.