Zdálo by se, že na straně zisků obchodovaných firem není pro nějaký sentiment a pocity místo. Ty se promítají do valuací (včetně PE, viz včerejší článek), ale „E“ by jich mělo být ušetřeno. Vše se ale mění, pokud se od zisků už skutečně dosažených přesuneme k těm očekávaným. Dnes pohled na to, jak to s nimi vypadá nejen v USA, ale na globální úrovni.

Následující graf rozděluje akciové trhy na obvyklé globální kategorie – USA, Evropa, Japonsko a rozvíjející se trhy. Konkrétně sleduje vývoj „ziskového sentimentu“ u příslušných indexů, který je měřen jako počet zvýšení očekávaných zisků ku počtu snížení:

Zdroj: Twitter

Za poslední necelý rok je v podstatě ve všech případech patrný klesající trend křivek. Tedy snižující se podíl odhadů, které míří nahoru. S ohledem na vývoj v globální ekonomice. tažený do značné míry monetárním utahováním, nejde asi o žádné překvapení. Detailnější pohled pak ukáže, že u firem na EM trzích už bylo dosaženo lokálního dna, protože v posledních měsících se křivka zvedá. Odhady tu také jsou mnohem méně volatilní, což jde trochu proti intuici – u EM trhů se v řadě souvislostí hovoří obvykle o vyšší volatilitě.

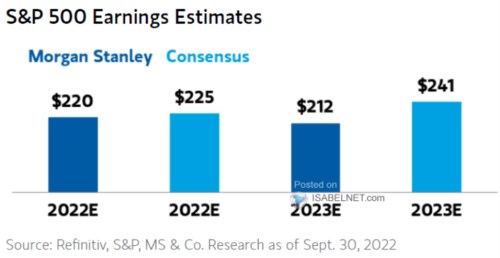

Protipólem EM jsou na rovině volatility Spojené státy, kde se sentiment hodně mění i z týdne na týden. Nyní je tu také situace podle grafu nejhorší – počet odhadů jdoucích nahoru je značně na ústupu. Naopak nejlepší je v tomto ohledu situace v Evropě. Některé ukazatele sentimentu bývají přitom interpretovány jako kontrariánský indikátor – pokud je většina trhu s medvědy, může jít o známku, že se již blíží dno. A naopak. Výše uvedený graf sice ukazuje, že ziskový sentiment se zejména v USA znatelně horší, ale pro dokreslení obrázku a možné kontrariánské ideje znovu ukážu následující graf. V něm jsou odhady zisků na akcii pro letošní a příští rok pro index SPX od a odhady podle konsenzu:

Zdroj: Twitter

Pokud dáme dohromady první a druhý graf, tak vidíme, že sentiment se sice v USA znatelně zhoršuje. Ale pomyslný konsenzus stále počítá s tím, že zisky obchodovaných firem v příštím roce porostou. Konkrétně o více než 7 %. Určitým protipólem jsou ona očekávání od MS, která hovoří asi o 3,5 % poklesu. MS tedy patří k těm, kteří se domnívají, že konsenzus je nemístně optimistický. A třeba výnosová křivka hovoří ohledně recese celkem jednoznačně. I když historie se „jen“ rýmuje.