Na trhu se spekuluje o menším počtu snížení sazeb v letošním roce. snižuje své predikce ze čtyř na tři, hovoří o přesunu kapitálu směrem od Číny k jiným trhům a David Zervos z Jefferies počítá s pokračujícím silným růstem nominálního produktu, který potáhne zisky obchodovaných firem.

Pár let k přínosům umělé inteligence: Alkesh Shah z BofA Global Research se domnívá, že bude pár let trvat, než se nové technologie v čele s umělou inteligencí projeví na produktivitě. Představují přitom třetí technologickou vlnu, kdy první byla tažena rozšiřováním počítačů a za ní následoval internet. Shah podle svých slov pokrýval internetové akcie v devadesátých letech a viděl, jak pomalu se celá technologická vlna zvedá. U umělé inteligence přitom stojíme na samém počátku procesu a bude trvat roky, než se plně projeví její přínosy.

Nyní dochází k budování základních modelů, které umělou inteligenci využívají. Teprve potom budou následovat konkrétnější aplikace. Momentálně jsou tedy z investičního hlediska zajímavé firmy, „u kterých tyto modely sedí.“ Tedy například . Očekávání jsou nyní podle experta přitom nastavena na velmi brzké přínosy nových technologií. Analytici BofA očekávají průměrné zvýšení ziskových marží o 2,5 procentního bodu. V absolutní částce to odpovídá 65 miliardám zisku vytvořeným ročně v USA díky novým technologiím.

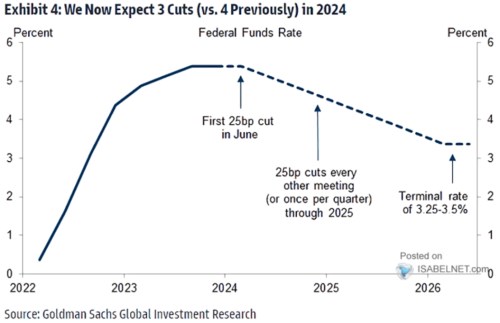

Sazby k 3,25 % v roce 2026: už nečeká čtyřnásobný pokles sazeb v letošním roce, hovoří pouze o třech poklesech. Podle následujícího grafu by k prvnímu mělo dojít v červenci, ke konci roku by se sazby měly dostat na úroveň 4,25 %. V roce následujícím by trend měl pokračovat a sazby by se na počátku roku 2026 měly usadit na 3,25 – 3,5 %:

Zdroj: X

Indie nebo Čína? Indie je nyní největším transformačním příběhem ve světě. Pro Bloomberg to uvedl investiční ředitel společnosti Neeraj Seth, podle kterého se význam Indie a Číny v celé globální ekonomice „pomalu vrací tam, kde byl před pěti sty lety.“ U Číny jsou přitom nyní vidět určité známky zpomalování, ale Indie může dál stavět na svém demografickém vývoji spojeném s investicemi do infrastruktury a celkovou stabilitou země.

Není ale momentálně čas investovat v Číně právě proto, jak negativní je pohled na tento trh? Jinak řečeno, nenachází se tamní akcie nyní blízko svého dna? Investor na to odpověděl, že takové úvahy se už objevují nějaký čas a odkázal na známé rčení, podle kterého mají i rozbité hodiny dvakrát denně pravdu v tom, jaký čas ukazují. Evidentně se tak podle něj situace dostane do bodu, kdy čínské akcie skutečně dosáhnou dna a odrazí se od něj.

Seth k uvedenému dodal, že u veřejně obchodovaných firem probíhal odklon od Číny směrem k Japonsku a část tohoto kapitálu se nyní může z taktického pohledu vracet do Číny. U firem neobchodovaných je podle něj stále znát odklon od Číny směrem k zemím jako Indie. A u přímých zahraničních investic je tento trend ještě znatelnější, kapitál proudí k zemím, jako je Indie, Malajsie, Vietnam, ale i Mexiko.

Seth na závěr rozhovoru chladil nadšení z akcií na indickém trhu. Valuace jsou tu podle něj hodně napjaté. I on by se proto takticky zaměřil spíše na Čínu, u ní však zdůraznil vysoké politické riziko související s delším obdobím.

Hladké přistání a zisky obchodovaných firem: David Zervos z Jefferies hovořil na CNBC o tom, že inflace zatím pomáhala ziskovosti obchodovaných firem. Na počátku rozhovoru se ale věnoval poslednímu vývoji na poli monetární politiky. Poukázal, že po řadu čtvrtletí ekonomika roste nad očekáváním, centrální banka přitom provedla jedno z nejrazantnějších zvedání sazeb v historii. Fed zároveň patřil k největším zastáncům scénáře hladkého přistání a ten se postupně naplňuje. Jeho důkazem jsou pak podle stratéga mimo i jiné i zisky společností na americkém akciovém trhu.

Vysoký nominální růst amerického hospodářství byl tažen také inflací a celkově pomáhal ziskovosti. Podle experta tomu tak může být i nadále a „nemusíme se obávat deflačních rizik, která obvykle trh a jeho valuace snižují.“ Strategas pak v následujícím grafu porovnává dlouhodobý vývoj amerických akcií s kurzem dolaru.

Zdroj: X