varuje před medvědími scénáři, které stojí na úvahách o vysokých valuacích. K tomu míní, že investoři nevěnují dostatečnou pozornost síle ekonomiky a celkově není zájem o cyklické akcie. Ankur Crawford z Alger EVP se domnívá, že sedmička populárních technologických akcií se stává pouhou čtyřkou. A ukazuje pravděpodobnost recese odvozenou z chování finančních trhů.

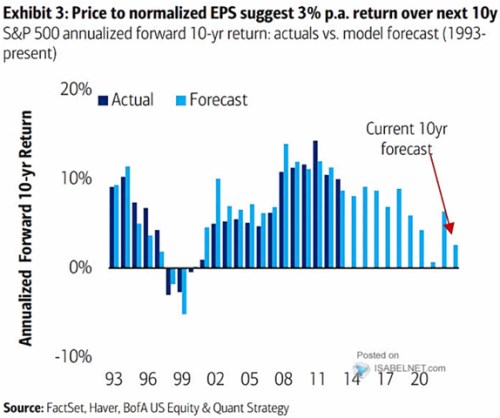

Desetiletá návratnost a valuace: BofA modeluje budoucí návratnost amerických akcií na základě současných valuací. Graf ukazuje, jak se model kryje se skutečnou návratností dosaženou v následujících deseti letech, po roce 2014 již vidíme pouze odhady. A ten současný pro následujících deset let ukazuje na 3 % ročně:

Zdroj: X

Ze sedmičky čtyřka: Ankur Crawford z Alger EVP se domnívá, že skupina „Magnificent Seven“ se rozpadá. Do této sedmičky populárních technologických akcií totiž podle investorky už nepatří , a Google. První zmiňovaná firma má před sebou dobrý výhled, ale Crawford k tomu dodala, že často není mezi těmi, kteří přichází s novými technologiemi. Namísto toho jde až ve druhém sledu. K tomu uvedla, že „Vision Pro je ok, ale není to fantastický produkt.“

Apple se také podle investorky obchoduje s valuacemi, které jsou příliš vysoko s ohledem na jeho růstový profil. „Zajímavější je nyní Meta z hlediska růstu a valuací. Pokud si máte vybrat mezi nižším růstem a vyššími valuačními násobky, nebo nižšími násobky a vyšším růstem, vždy si vyberete to druhé.“ Rozdělení pak podle expertky začíná být znát nejen u sedmičky populárních akcií, ale u technologií obecně. Dobře si vedou například polovodiče, ve druhé skupině najdeme například IT Služby.

K vývoji na celém trhu investorka řekla, že stále existují velké rozdíly ve valuacích různých částí trhu. V minulosti se taková mezera uzavírala buď tím, že šly nahoru valuace levnějších akcií, nebo klesaly valuace akcií s vysokými násobky. Ona sama s ohledem na současnou sílu ekonomiky míní, že nyní je pravděpodobnější první možnost. Tedy taková, že akcie s nižšími valuacemi budou „dohánět“ vyšší valuace.

Pravděpodobnost recese: v následujícím grafu ukazuje různé indikátory pravděpodobnosti recese v příštích dvanácti měsících a v současnosti. Ve druhém případě je podle tržních indikátorů pravděpodobnost minimální. V prvním je průměr na 39 % a nahoru jej táhne zejména sklon výnosové křivky, tedy rozdíl mezi výnosy desetiletých a dvouletých vládních dluhopisů, který podle nyní implikuje 60% pravděpodobnost recese v následujícím roce.

Zdroj: X

Akcie nejsou drahé: Savita Subramanian z BofA Securities na CNBC uvedla, že na trhu koluje řada negativních příběhů, ale tomu, jak silná je ekonomická aktivita, není věnována velká pozornost. Akciím také pomáhá umělá inteligence, avšak strategička míní, že impuls pro další růst trhu může přinést zejména ekonomická aktivita a akcie společností, které jsou citlivější na hospodářský cyklus.

Subramanian poukázala na skutečnost, že na trhu se sice hovoří o pozitivním sentimentu a zájmu o akcie, nicméně pohled na to, jaké akcie drží penzijní fondy a další podobné instituce, ukazuje velmi konzervativní přístup. „Nikdo nyní nesází na další růst,“ míní strategička. S tím, že „je tu pár akcií, které mají všichni v oblibě, ale zbytek trhu je opomíjen.“

Růst ziskovosti amerických obchodovaných firem je podle expertky nyní tažen zejména úsporami nákladů a investicemi do automatizace, které jsou výše od roku 2019. Marže se přitom nesnížily ani v období vysoké inflace. V souvislosti s blížícími se volbami pak Subramanian zmínila, že sektorem nejvíce vystaveným politickému riziku je zdravotní péče.

Strategička se také domnívá, že příběhy o příliš vysokých valuacích amerických akcií jsou jen mýtem, který je třeba vyvrátit. Podle ní stojí na srovnávání současných valuací s valuacemi z doby před deseti, dvaceti či třiceti lety. Jenže podle expertky se trh od té doby výrazně změnil a není na něm už zdaleka tolik společností spojených s výrobou zboží. Na kapitalizaci mají naopak mnohem větší podíl sektory spojené s inovacemi. Subramanian tak varuje před medvědími scénáři, které stojí na úvahách o vysokých valuacích.