Adam Jonas z snižuje cílovou cenu u Tesly, stále je ale podle něj na koupi. Yahoo Finance poukazuje na sílící konkurenci na čínském trhu a plány globální expanze tamních výrobců elektromobilů. A Paul McCulley poukazuje na uvolněné finanční podmínky, které dělají práci za Fed. Jenže uvolněny jsou kvůli očekávanému snižování sazeb.

méně atraktivní, čínská konkurence sílí: Adam Jonas z snížil svou cílovou cenu u akcií Tesly na 320 dolarů, stále však drží doporučení kupovat. Poukazují na to na Yahoo Finance, kde také uvádějí, že podle analytika by letos mohla vykázat ztrátu (ve standardech GAAP), poptávka po elektromobilech celkově klesá a konkurují jim hybridy. Řada automobilek také omezuje své investice do elektromobility. Jonas také míní, že modely Tesly už mohou být relativně zastaralé. Doporučení kupovat ale drží i z toho důvodu, že podle něj není jen sázkou na elektromobilitu, ale na řadu dalších oblastí včetně energetiky, umělé inteligence a robotiky.

Yahoo Finance také přináší reportáž o vývoji na čínském trhu. Zde „eskaluje cenová válka, BYD snižuje ceny svých nejlevnějších modelů.“ Na tomto trhu snižuje ceny i a nejlevnější elektromobil od BYD nyní stojí méně než 10 tisíc dolarů. Podle Yahoo by se tak zahraniční automobilky mohly obávat, že čínské firmy budou na jejich domácích trzích také agresivně konkurovat cenou.

EU podle Yahoo v této souvislosti zvažuje další cla, která by měla být reakcí na řadu skrytých forem podpory, kterou čínská vláda poskytuje svým automobilkám. Sem mohou patřit různé finanční transfery, daňové úlevy či poskytování služeb a zboží za nižší než tržní ceny. Podle Yahoo jsou nyní v EU na elektromobily z Číny uvalována cla dosahující asi 10 %. Jelikož ale Unie považuje čínskou vládní podporu za porušování uzavřených obchodních dohod, uvažuje se o zmíněném navýšení cel. V USA přitom u čínských elektromobilů dosahují cla 27,5 %. BYD přitom podle Yahoo plánuje expanzi na americkém trhu.

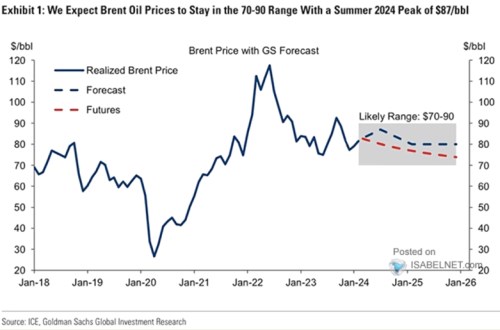

Stagnace cen ropy: podle následujícího grafu predikuje stagnaci cen ropy na úrovni 80 dolarů za barel. Jde o střední scénář, nejpravděpodobnější rozpětí podle ekonomů banky leží mezi 70 – 90 dolary za barel:

Zdroj: X

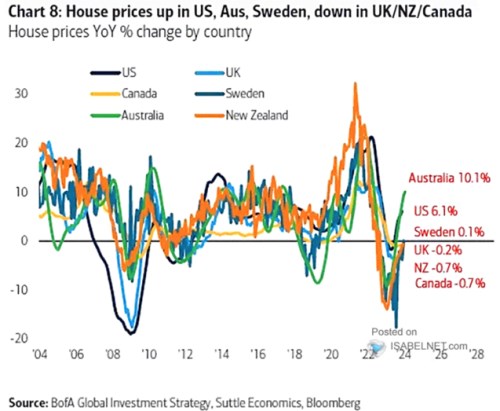

Ceny nemovitostí ve světě nabírají dech: V posledním více než roce probíhala korekce cen nemovitostí v řadě zemí, jak ale v následujícím grafu ukazuje BofA, trend se mění. V USA už ceny meziročně rostou o více než 6 %, v Austrálii o více než 10 % a směrem k růstu se situace posouvá i na dalších trzích:

Zdroj: X

Fed bude nakonec muset ospravedlnit uvolňování finančních podmínek: Paul McCulley působil mimo jiné jako hlavní ekonom společnosti PIMCO, na CNBC komentoval vývoj v ekonomice a na poli monetární politiky. Poslední projev šéfa Fedu Powella podle něj potvrzuje, že skončil cyklus zvedání sazeb, na druhou stranu ovšem neexistuje akutní potřeba snižování sazeb. Jednak proto, že ekonomická aktivita je stále silná, to samé pak platí o finančních trzích.

Podle ekonoma americký akciový trh stále sází na pokles sazeb. Spolu s dalšími trhy tak uvolňuje finanční podmínky, což zase dává centrální bance čas. Tato situace ale nakonec bude vyžadovat, aby Fed sazby skutečně snížil a tím „ospravedlnil“ předchozí uvolňování finančních podmínek, které stimulují ekonomiku i bez toho, aby centrální banka měnila svou politiku. Centrální banka tak podle experta nakonec bude muset dosáhnout toho, že výnosová křivka nebude v inverzi, ale bude mít svůj běžný sklon. V něm se výnosy dlouhodobých dluhopisů nachází nad výnosy těch krátkodobých.

Může ale centrální banka zároveň provádět kvantitativní utahování na straně jedné a snižovat sazby na straně druhé? Nepůsobila by taková kombinace tenze v systému? McCulley podle svých slov s podobnými obavami nesouhlasí. Snižování rozvahy centrální banky a vývoj sazeb jsou podle něj dvě rozdílné věci a není problémem na jedné straně prodávat aktiva a na straně druhé snižovat sazby. K tomu dodal, že někdy na jaře podle něj určitě dojde ke snížení tempa kvantitativního utahování.