Napjaté prezidentské volby v USA, války na Blízkém východě a na Ukrajině, rozpadající se evropské vlády. Přes příval rizikových událostí směřuje volatilita akcií k nejnižšímu ročnímu průměru od roku 2019.

Index volatility Cboe, neboli VIX, dosáhl v roce 2024 průměrné hodnoty 15,5 bodu, což odpovídá spíše klidným obdobím, která předcházela pandemii Covid, než bouřlivým posledním letům. Index S&P 500 v roce 2024 vzrostl o více než 25 % a zaznamenal 51 historických maxim, přičemž akciové trhy od Asie po Evropu povětšinou vykazují růst.

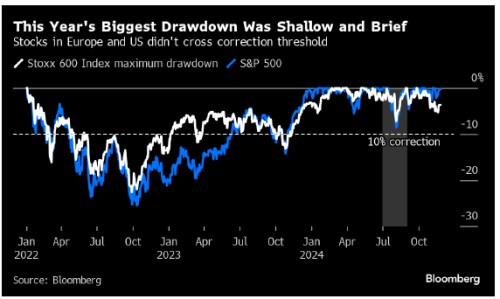

Strach z 5. srpna, který poslal VIX k rekordnímu intradennímu skoku, se nyní jeví jako pouhé škytnutí. Solidní firemní fundamenty, zmírnění inflace a snížení sazeb centrálních bank pomohly globálním akciím dosáhnout nových rekordů, zatímco optimismus ohledně umělé inteligence stále zvedá největší společnosti. Francouzský index CAC 40 je jedním z mála ukazatelů rozvinutých trhů, které letos směřují k poklesu poté, co prezident Emmanuel Macron rozpustil parlament a ztratil relativní většinu.

"Úroveň indexu VIX do značné míry odráží makroekonomickou nejistotu v ekonomice," řekl Garrett DeSimone, hlavní analytik společnosti OptionMetrics. "S výjimkou několika výkyvů jsme nezažili trvalou krizi likvidity, která by představovala systémové riziko pro ekonomiku a která by byla hlavní příčinou nadprůměrné úrovně VIX."

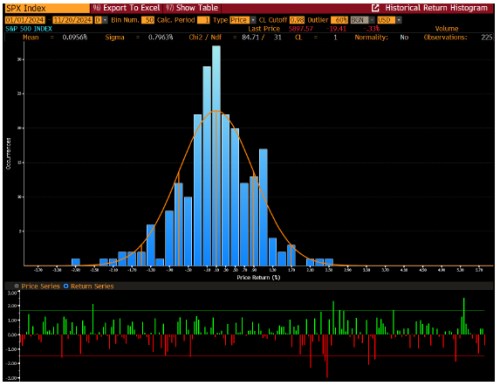

Rozložení výnosů indexu S&P 500 vykresluje obrázek roku, v němž se příliš nepanikařilo ani se příliš neuspěchávalo snižování rizika. Denní výkyvy - nahoru i dolů - nevedly k výrazným výkyvům, většina změn nacenění zůstávala v normě. Výjimkou byla letní korekce způsobená nuceným snižováním rizika v souvislosti s náhlou změnou ekonomického výhledu a narativu o sazbách. Akcioví nvestoři daný propad nicméně velmi rychle využili k nákupům.

Rostoucí opční aktivita rovněž pomáhá stabilizovat trh a umožňuje prudkým nárůstům pouze krátké trvání.

Burzovně obchodované fondy (ETF) s vestavěnými strategiemi prodeje opcí letos přidaly podle společnosti Nomura 30 miliard dolarů, čímž dosáhly více než 92 miliard dolarů ve správě aktiv. Navíc investoři stále více používají ultra krátkodobé opce, známé jako 0-DTE, k zajištění proti specifickým rizikovým událostem, což pomáhá udržet dlouhodobou volatilitu na uzdě.

„Z technického hlediska byly korelace nízké, přičemž část nízké volatility lze přičíst fondům, které se zabývají zisku výnosů prostřednictvím strategie krytých call opcí,“ řekl DeSimone.

Zdroj: Bloomberg