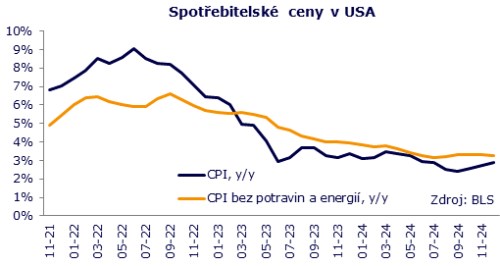

Inflační data ze zámoří dopadla o chlup lépe, než se čekalo, a spustila tak pozitivní reakci na finančních trzích. Po sérii čísel, která vyznívala většinou proinflačním směrem, obavy investorů klesají zejména díky mírně nižší jádrové inflaci.

Spotřebitelské ceny ve Spojených státech za prosinec stouply o 0,4 procenta. Je to mírně vyšší tempo než listopadových 0,3, ale v souladu s tržním konsensem. Také nárůst celkové meziroční inflace z 2,7 na 2,9 procenta je očekávaný. Na cenový index jako obvykle hodně působí výkyvy v cenách energií. Ty v prosinci tlačily index vzhůru, meziročně dolů, ovšem v tomto případě byl efekt podstatně mírnější než v předchozích měsících. Nárůst celkové inflace pak částečně podpořily také zdražující potraviny.

Jádrová inflace ale vypadá lépe. Po třech měsících na 3,3 procenta mírně klesá na 3,2 pct, zatímco trh byl nastaven na udržení tempa. Také meziměsíčně ceny v jádrovém indexu těsně podstřelily konsensus (a minulé měsíce), když se zvýšily o 0,2 procenta. Odchylka je to sice drobná, ale analytici se většinou do inflačních čísel trefují velmi přesně, takže trh je díky tomu citlivější. A zřejmě byl před reportem nastaven na lehce negativní stranu, tedy převažovala připravenost na vyšší cenová data.

V detailech zprávy vidíme, že sice auta (hlavně ojetá) dál zdražují zvýšeným tempem, ale vzhledem k vysoké srovnávací základně předchozího roku působí na meziroční inflaci směrem dolů. Pevným základem setrvačnosti jádrové inflace naopak zůstává bydlení, které je meziročně dražší o 4,6 procenta. Inflačně působí také ceny dopravy. Ceny služeb celkově drží (meziměsíční) tempo, přičemž služby bez bydlení po listopadovém zpomalení opět zrychlily.

I přes tyto detaily hodnotíme data jako příznivá. Fed bude mít prostor pro hodnocení už dnes, kdy má hned několik jeho zástupců v plánu veřejné vystoupení. Pokud se k inflaci vyjádří, čekáme lehce pozitivní komentáře ve smyslu ´poslední data jsou slibná, od inflace se letos čeká mírné snížení, trend sazeb zůstává dolů, ale spěchat rozhodně nehodláme´. Investorům na akciovém i dluhopisovém trhu by to prozatím mělo ke štěstí stačit, neboť klesá riziko, že by Fed letos už sazby nesnížil. Naopak aspoň jedno snížení je naplno zpátky ve hře (červenec) a s druhým trh začíná opět koketovat.