Evropské akcie se obchodují s poměrem cen k ziskům kolem 13. Pokud upravíme jejich sektorovou váhu tak, aby odpovídala americké, PE se zvedne na 16. Což je stále znatelně pod americkým PE u 21 (viz včerejší článek). K tomu jsem zaznamenal tezi, podle které „se zlepšují očekávání na straně sazeb a růstová mezera mezi Evropou a USA by se měla uzavírat“. Což by mělo evropským trhům pomoci k lepším výsledkům (ve srovnání s USA). Dnes pár poznámek.

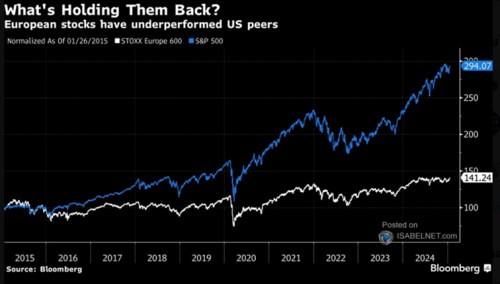

Jak ukazuje dnešní první graf, evropské trhy na úrovni cen zaostávají za těmi v USA již celou řadu let. Spolu s vývojem zisků to přináší onen valuační diskont, který už mohl být argumentem pro evropské akcie také po docela dlouhé období. Sám sem tu na něj kdysi opakovaně poukazoval, ale vždy se nakonec našlo něco, co tento diskont podpořilo. Či dokonce prohloubilo, namísto toho, aby se uzavíral.

Zdroj: X

Akcie jsou z pohledu fundamentu taženy vývojem poměru požadované návratnosti k očekávanému růstu zisků a dividend. Tento poměr je samozřejmě svou funkčností univerzální – je jím dána hodnota akcií ať jsou z USA, Asie, či Evropy. Bezrizikové sazby, tedy výnosy desetiletých vládních dluhopisů, jsou přitom v USA výrazně výš, než v Evropě. To by tedy samo o sobě mělo posouvat evropské valuace nad ty americké. Ve skutečnosti pozorujeme opak. A to znamená, že rizikové prémie (druhá složka požadované návratnosti) a růst (cyklický a dlouhodobý) hrají americkým akciím mnohem ještě více do karet, než by se mohlo zdát pouhým porovnáním PE.

Dá se to trochu zkonkretizovat tak, že rozdíl mezi obráceným PE (EP – ziskový výnos) a výnosy desetiletých vládních dluhopisů je v USA nyní u nuly (jedna děleno 21 mínus 4,6 %). V Evropě je EP upravené o sektorové váhy (viz včerejší článek) na 6,3 %. Bundy mají výnos na 2,5 %. Pokud budeme počítat s cca 3 % „evropskými“ výnosy po zohlednění výnosů dalších vládních dluhopisů, onen rozdíl mezi EP a bezrizikovými sazbami v Evropě dosahuje asi 3 %. Z toho je zřejmé, jak velký panuje rozdíl v celkovém optimismu (rizikových prémiích a růstovém výhledu) na obou trzích (více o tomto tématu zítra).

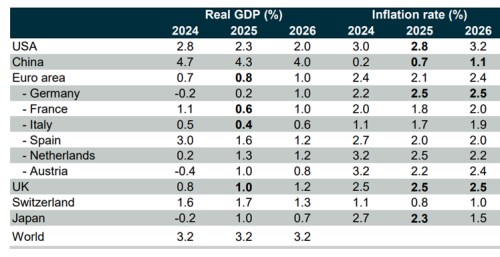

Co budoucnost? Podívejme se na nové predikce . Podle nich by se mezera mezi reálným růstem v USA a EZ měla letos a příští rok skutečně uzavírat, ale spíše kvůli zpomalování první ekonomiky než akceleraci té druhé. Efekt by pak na úrovni nominálního produktu měl ještě tlumit vývoj inflace. Navíc mohou být podobná očekávání již odražena v cenách a valuacích, rozhodla by spíše překvapení.

Zdroj: X

V USA se již pár let (dost atypicky) zřejmě projevují nejen cyklické, ale i strukturální vize a příběhy. Tedy ty spojené s AI a spol. Svým způsobem může platit to samé i v případě Evropy – i zde se občas uvažuje o strukturálních věcech, ale v tomto případě spíše o tom, že její ekonomika na tom s podnikatelskou dynamikou není celkově tak, jako ta Americká. Jak jsem přitom poukazoval včera, je zajímavé, že pokud srovnáme valuace mezinárodních trhů na základě PE nasazeného na váhy amerických sektorů, usadí se kolem 16. Tedy mimo Indii (a USA). V tomto smyslu vlastně investoři hodnotí (i dlouhodobější) výhled a riziko na všech trzích hodně podobně – od kontinentální Evropy, přes UK, Čínu až po Japonsko.