Změna dluhových trajektorií je podle řady názorů možná, ale těžká. Vhodná by přitom byla v celé řadě zemí. Německo ukazuje, že to jde.

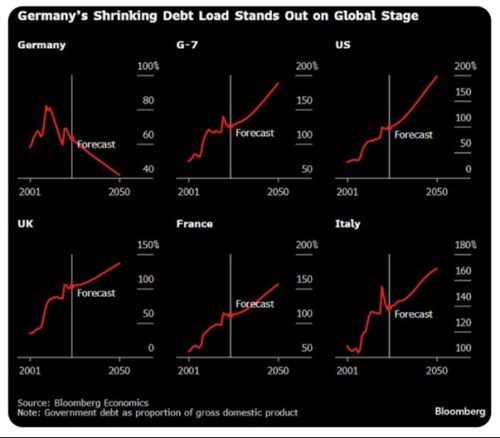

Následující čtyřopbrázek ukazuje historický a predikovaný vývoj vládních dluhů v USA a ve vybraných evropských zemích. Obecný trend směřuje nahoru, v USA kolem roku 2050 znatelně k úrovním na 200 % HDP. Existuje tu ale jedna výjimka a ne nevýznamná. Tou je Německo. U něj by trend měl naopak směřovat jednoznačně směrem dolů, v roce 2050 k 40 % HDP:

Zdroj: X

Ekonom Alan Auerbach tvrdí, že ve Spojených státech se v posledních letech nevěnuje dluhům žádná pozornost. To podle něj ale nebyla pravda před 20, 25 lety. Během období Reaganovy vlády, stejně jako první Bushovy a Clintonovy vlády tomu bylo podle ekonoma úplně jinak než dnes. Když tehdy dluh nebo předpokládané deficity vzrostly, vláda podnikla kroky k jejich snížení, buď zvýšením daní, nebo snížením výdajů.

V USA už pár let řada ekonomů a expertů poukazuje na onen očekávaný růst zadlužení, obecně se diskuse nesou v duchu „změna je potřeba, ale je těžká“. Německo ale ukazuje, že to jde. A možná také svým způsobem potvrzuje to, o čem hovořil pan Auerbach. Že vývoj dluhů (dlouhodobý/strukturální) je dán zejména myšlenkovým nastavením společnosti. Tím, jak lidé a jimi volení zástupci uvažují, co je považováno za přijatelné, co ne, jaké jsou priority. Jak jsem přitom psal v na počátku týdne v úvahách o kryptoměnách, tyto sociálně kulturně psychologické faktory jsou podle mne u dluhů mnohem důležitější, než to, jaký peněžní systém používáme (v rámci těch rozumných).

Už nyní by také mimochodem měl existovat jasně fungující mechanismus, který by příliš vysokým dluhům měl bránit. Tedy ten tržní, kdy by investoři požadovali vysoké rizikové prémie u dluhopisů, které by považovali za ohrožené nezodpovědnou fiskální politikou. BCA Research v jedné ze svých posledních analýz ukazuje graf s mírou vládního zadlužení v řadě zemí a výší výnosů vládních dluhopisů. Pokud by výše zadlužení byla přes rizikové prémie hlavním tahounem výnosů, měli bychom vidět pozitivní korelaci mezi oběma proměnnými – čím vyšší dluhy, tím vyšší výnosy a naopak. Nic takového ale v praxi nepozorujeme. Pokud něco, spíše korelaci negativní. Proč?

Trh buď nefunguje, nebo současný stav a ony predikce nevyvolávají míru obav patrnou natolik, že by se projevila korelací pozitivní. A do výnosy se promítají hlavně faktory jiné, včetně ekonomického cyklu (připomínám, že již neprobíhá QE ale QT a sazby jsou mnohem výš, než před rokem 2020). Historie přitom ukazuje, že trhy se často probouzí náhle a prudce – nedochází k postupné růstu prémií a zvyšování varovných signálů, ale skokovým prozřením, či dokonce přestřelováním.

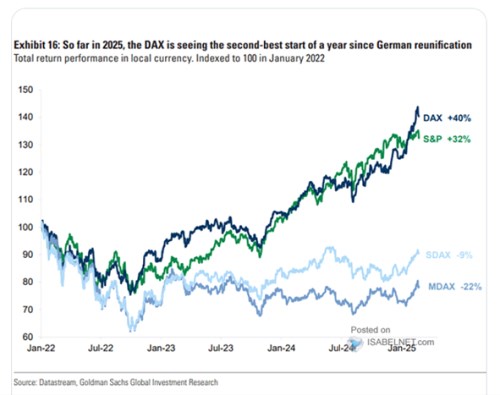

Ještě krátce k Německu. Jeho průmyslová výroba je nyní ve srovnání s rokem 2018/19 asi o 15 % níže. Podepisuje se na tom řada faktorů (viz i přicházející Víkendáře). Následující graf ukazuje vývoj na německém akciovém trhu, který již poměrně dlouhou dobu sekunduje tomu americkému, letos jej dokonce předhání:

Zdroj: X

Připomínám, že třeba Natixis očekává, že po poklesu německé ekonomiky o 0,2 % by měla letos růst o 0,4 % a příští rok o 1,2 %. Pro strukturální výhled viz i ony Víkendáře.