V první honbě za bezpečnými investičními přístavy po mnoha letech čelí americké státní dluhopisy vážné konkurenci jako cíl globálních fondů.

Výnosy referenčních desetiletých státních dluhopisů se letos propadly o zhruba 40 bazických bodů a v pondělí je na krátkou dobu stlačila pod 4 % přívalová vlna cel prezidenta Donalda Trumpa, která podle ekonomů zvyšuje riziko recese.

Naproti tomu srovnatelné sazby v Evropě i Japonsku vzrostly. V Německu desetiletý dluhopis na úrovni 2,61 % odráží vyhlídky na záplavu emisí dluhopisů, protože vláda zvyšuje výdaje na obranu. Mezitím sazba desetiletých japonských dluhopisů po letech strávených kolem nuly prudce vzrostla a nyní se pohybuje kolem 1,25 %, protože investoři se připravují na zpřísnění tamní měnové politiky.

I když jsou oba výnosy stále výrazně nižší než výnosy US Treasuries, jsou na úrovních, které je činí atraktivnějšími než státní dluhopisy pro evropské a japonské investory, kteří se při nákupu amerických cenných papírů zajišťují proti dolarové expozici. To by mohlo investory přimět k přesunu alokací na jejich domácí trhy, kde se politické vyhlídky zdají být stabilnější.

„Myšlenka, že různé politiky administrativy by mohly oslabit zahraniční poptávku po státních dluhopisech, získává na aktuálnosti,“ uvedl Matthew Raskin, vedoucí oddělení výzkumu amerických sazeb v AG.

To vše dohromady vytváří svět, kde americká výjimečnost již není dominantním tématem, což může mít dlouhodobé důsledky: varuje před „krizí důvěry“ v dolar, zatímco Group AG v tom vidí zásah do postavení eura jako světové rezervní měny.

Jistě, dokud k takové změně nedojde, je na místě zdravá dávka skepse. V polovině roku 2023 vypadaly dluhopisy podobně atraktivně, jenže agresivní výprodej státních dluhopisů poslal desetileté americké výnosy na 5 % a snížil výnosovou výhodu Evropy. Pokud cla znovu zažehnou inflaci, mohlo by to americké výnosy opět posunout výše.

Skutečnost, že se o takové změně toků vůbec diskutuje, však ukazuje, že investoři se připravují na to, že Evropa bude hrát větší roli na globálních trzích, protože se zostřuje konkurence o kapitál. To by mohlo vést k větší zranitelnosti amerického trhu státních dluhopisů, který se v posledních letech ocitl v situaci, kdy byl náchylný ke stávkám kupujících v důsledku obav z nárůstu nabídky.

Jeden z prvních testů přijde v úterý, kdy má americká vláda prodat tříleté cenné papíry v hodnotě 58 miliard USD, po nichž budou později v tomto týdnu následovat desetileté a třicetileté splatnosti.

Nedávné cenové pohyby zatím představují pro investory paradox - investoři se vrhli na státní dluhopisy jako na útočiště ve zmatcích způsobených obchodní válkou, což zvýšilo jejich ceny a přineslo zisky stávajícím držitelům. Protože se však výnosy pohybují v opačném směru než cena, stávají se dluhopisy méně atraktivní pro nové kupce, kterým se nyní nabízí nižší výnosy.

Rozpočtový deficit Spojených států byl tradičně částečně financován vlnou kapitálu z celého světa, který hledal expozici vůči Treasuries. Celkově zahraniční vlastnictví amerických státních dluhopisů představuje zhruba třetinu trhu, zatímco zahraniční sektor byl v loňském roce největším zdrojem poptávky po amerických dluhopisech, jak vyplývá z analýzy údajů o toku finančních prostředků provedené společností Plc. To se projevilo čistými nákupy ve výši 910 miliard USD, z čehož přibližně polovina připadala na státní dluhopisy, uvedly.

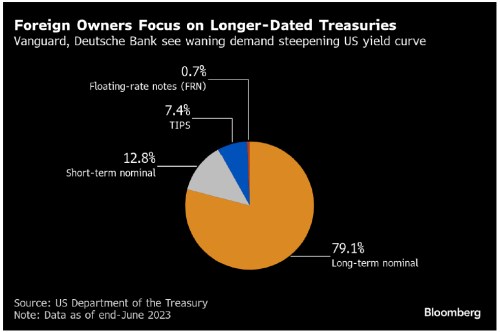

Zásadní je, že podle údajů americké vlády má naprostá většina zahraničních státních dluhopisů delší splatnost.

To znamená, že když se zahraniční poptávka rozptýlí, může to vést ke strmější výnosové křivce v USA, uvedl Ales Koutny, vedoucí oddělení mezinárodních sazeb ve společnosti Vanguard, což znamená, že dlouhodobé sazby rostou oproti krátkodobým.

První náznak toho, jak se investoři orientují v globálních změnách výnosů, může přijít během několika dní. V Japonsku právě začal nový fiskální rok, což je doba, kdy tamní firmy obvykle revidují své alokační strategie. Japonsko je klíčovým hráčem na světových dluhopisových trzích díky desetiletí trvající politice velmi nízkých sazeb japonské centrální banky, která poslala investory do širšího světa hledat výnosy.

„Může dojít k přesunu prostředků japonských investorů, protože výnosy v Evropě jsou atraktivnější,“ řekl Hideo Šimomura, senior portfolio manažer ve společnosti Fivestar Asset Management Co. v Tokiu. „Myslím, že tímto směrem se budou japonští investoři obecně ubírat.“

Německo zahájilo tuto změnu na začátku března, kdy oznámilo plány na uvolnění stovek miliard eur na obranu a infrastrukturu. Výnosy dluhopisů prudce vzrostly, protože investoři počítali se záplavou emisí dluhopisů, které mají tyto výdaje zaplatit.

Evropská unie je díky velkému objemu přebytečných úspor největším zahraničním držitelem amerického veřejného dluhu a hraje také významnou roli ve financování amerických podniků. Pokud evropské země významně zvýší investice, mohou tyto úspory zůstat doma.

Mezitím se zdá, že politika USA pod vedením Trumpa je méně stabilní, což může snížit atraktivitu státních dluhopisů. Kromě obchodní války Trump rozvrátil domácí politiku tím, že podnikl snahu o dramatické zmenšení federální vlády, a znepřátelil si dlouholeté spojence tím, že vyjádřil přání získat Panamský průplav, Grónsko a Kanadu.

„Mezinárodní trh se opravdu škrábe na hlavě, jaké principy se prosazují a jak to ovlivňuje jistotu očekávaných výnosů v budoucnu,“ řekl Mark Howard, senior multistrategy analytik .

V každém případě se stále více investorů a stratégů připravuje na růst evropských sazeb. Howard očekává „postupný návrat k nacionalističtějšímu investičnímu procesu“ a věří, že „vyšší výnosy v Evropě a Japonsku tyto nacionalistické impulsy uspokojí“.

„Pokud v dlouhodobém horizontu vstupujeme do fáze další deglobalizace, může to být faktor, který ovlivní rovnováhu nabídky a poptávky po státních dluhopisech s delší splatností,“ řekl Chitrang Purani, portfolio manažer společnosti Capital Group Inc.

Zdroj: Bloomberg