Růst peněžní zásoby v USA a Evropě se vrací směrem k historickému standardu. Třeba Larry Summers říká, že vývoj peněžního agregátu M2 již nehraje zdaleka takovou roli, jako v minulosti. Ale i tak se na zmíněný návrat k „normálu“ podíváme. Má v sobě zajímavý příběh, mimo jiné ukazuje, že v ekonomii (i jinde) nejde jen ů růsty a poklesy. Ale (možná hlavně) úrovně. K tomu pár slov o obratu monetární politiky od podpory trhů k podpoře ekonomiky

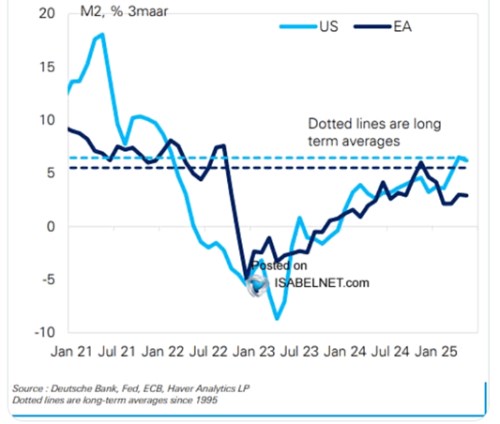

„Peníze“ pod, nebo stále nad standardem? V následujícím grafu vidíme tempa růstu peněžní zásoby na úrovni M2 v USA a v eurozóně. Po roce 2022 klesla tato tempa znatelně pod historické průměry, což bylo občas dáváno jako jeden z argumentů pro prudký pokles inflačních tlaků. V roce 2023 se zase tempa růstu M2 začala zvedat. A graf míří asi hlavně na to, že nyní jsou v USA blízko onomu historickému standardu, v eurozóně něco pod ním:

Zdroj: X

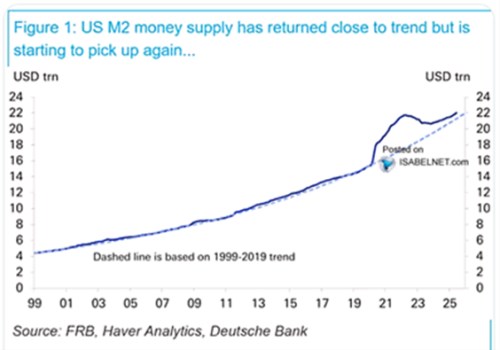

Uvedený obrázek by tedy budil dojem, že po odchylce směrem dolů se nyní peněžní zásoba chová standardním způsobem. Takový návrat k normálu. Je to ale graf, který budí určitou peněžní iluzi. Už na jeho počátku je vidět, že v roce 2021 rostl agregát M2 docela rychle. A celý obrázek ukáže až dnešní druhý graf. Z něj vidíme, že v roce 2020 objem peněz na úrovni M2 prudce skočil nahoru, vysoko nad předchozí trend, kterého se do té doby relativně pevně držel:

Zdroj: X

Když tedy v roce 2022 začalo tempo růstu M2 znatelně klesat, ve skutečnosti to znamenalo, že M2 se vrací zpátky na trend. Z úrovní vysoko nad ním. I kdybychom tedy věřili v relevanci tohoto peněžního agregátu, těžko lze takový vývoj považovat za něco, co by mělo prudce snižovat inflační tlaky. Tedy pokud nevěříme, že vůbec nerozhoduje zásoba „peněz“, ale jejich tok. Tedy ne to, kolik jich je, ale kolik jich přibývá, či ubývá.

Vše se tedy dá vnímat v rámci onoho klasického dilematu „tok vs. zásoba“. Nejde o žádné vedlejší téma – týká se obecně toho, čemu se říká likvidita (často bez nějaké jasné definice). Dá se uvažovat například o tom, že když Fed prodává aktiva ze své rozvahy a hovoří se tak o kvantitativním utahování, ve skutečnosti nejde o utahování, ale jen zmenšování kvantitativního uvolnění. To v případě, že by rozhodující byla právě výše rozvahy a ne to, že jí ubývá. Přes probíhající QT je totiž rozvaha Fedu stále vysoko.

Podpora ekonomiky, nebo trhů? Kevin Warsh v jednom z rozhovorů hovořil o tom (pokud jsem jej dobře pochopil), že monetární stimulace by měla přejít od trhů k reálné ekonomice. Konkrétně podle tohoto ekonoma nyní celková politika Fedu (rozvaha a sazby) příliš podporuje trhy málo ekonomiku. Kýženého obratu by pak bylo v rámci této teorie dosaženo tím, že by Fed rychleji snižoval svou rozvahu a zároveň by snížil sazby.

Úvahy o tom, že kvalitativní a kvantitativní části monetární politiky působí hodně rozdílně (efektem i cílem) jsou zajímavé a samozřejmě relevantní. Z části tomu, co říká pan Warsh, rozumím. Ovšem na druhou stranu se dá třeba tvrdit, že rozvaha (QE, či QT) by měly působit hlavně na dlouhodobé sazby, které jsou s reálnou ekonomikou propojeny. Tzn., že na QE a QT je reálná ekonomiky citlivější, než sazby. A jestli jsou nyní trhy na úrovni cen a valuací taženy nahoru nějakou likviditou, či vizemi spojenými s AI a dalšími technologiemi, je velká otázka.