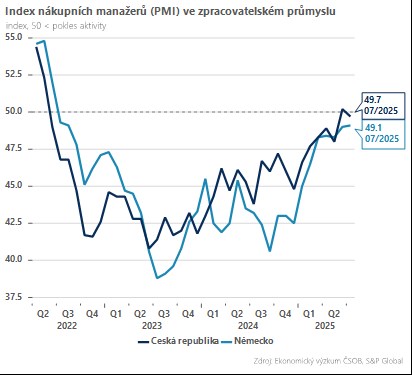

Tuzemský průmysl vstoupil do třetího čtvrtletí přibližnou stagnací. Index nákupních manažerů PMI poklesl v červenci z 50,2 na 49,7 bodů, těsně do pásma recese. Oproti červnu nejde o žádný dramatický sešup, oživení zpracovatelského sektoru ale bude evidentně během na delší trať, zvláště v podmínkách nepříznivého dopadu amerických celních tarifů.

Přestože výroba i nové zakázky v červenci dále mírně vzrostly, zhoršení podmínek jde na vrub svižnějšímu poklesu zaměstnanosti ve zpracovatelském průmyslu. To není nový fenomén. Zaměstnanost ve zpracovatelském sektoru klesá již třetím rokem v reakci na slabou zahraniční poptávku po průmyslových výrobcích. To potvrzuje i červencový průzkum mezi českými průmyslníky, kteří upozorňují na utlumenou poptávku, zejména z Německa.

Právě zaměstnanost v průmyslu pravděpodobně zůstane pod tlakem i ve druhé polovině letošního roku. Povzbudivou zprávou je stabilizace výroby, což ukazují i tvrdá data. Méně příjemnou zprávou je fakt, že na svižnější oživení to zatím nevypadá, což bude zvyšovat tlak na optimalizaci nákladů v tuzemském průmyslu. Část zaměstnanců sice najde uplatnění v sektoru služeb, kterému se daří solidně, jeho absorpční kapacita však není neomezená. I proto očekáváme ke konci roku další růst míry nezaměstnanosti na 4,7 %.

Shrnuto, podtrženo, tuzemský průmysl je z nejhoršího venku, výraznějšímu oživení ale stále brání absence silné zahraniční poptávky. I tak ale za letošní rok odhadujeme růst české ekonomiky okolo 2 %, především díky pokračujícímu růstu spotřeby domácností. Bilance rizik je však nadále vychýlená směrem k pomalejšímu tempu.