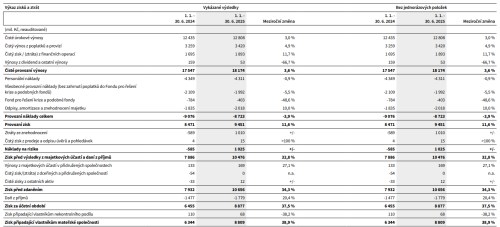

Čistý zisk za druhý kvartál připadající akcionářům vzrostl meziročně o 30,6 % na 4,6 miliardy Kč, čímž překonal tržní odhady. Celkové výnosy banky stouply o 3,6 % na 9 miliard Kč, zatímco provozní náklady klesly o 3,4 %.

Celkové provozní výnosy dosáhly 18,2 miliard Kč, a byly tak vyšší o 3,6 % oproti prvnímu čtvrtletí minulého roku. Čisty zisk připadající akcionářům dosáhl 4,6 miliard Kč, při očekávání 4,04 mld. Kč, a meziročně výše o 30,6 %.

Čistý úrokový výnos mírně vzrostl na 9,04 mld. Kč při očekávání 9,30 mld. Kč především díky nárůstu objemu poskytnutých úvěrů, a nižší ceně zdrojů, a navzdory tomu, že Česká národní banka od ledna 2025 zdvojnásobila objem tzv. minimálních povinných rezerv, které musí banky bezúročně u ČNB ukládat.

Čistý příjem z poplatků a provizí stoupl hlavně díky rostoucím investicím zákazníků do podílových fondů a vyšší poptávce korporátních klientů po různých finančních službách, především v oblasti dluhových kapitálových trhů a syndikovaných úvěrů.

Čistý zisk z finančních operací meziročně rovněž narostl, díky solidní poptávce klientů po zajišťování finančních rizik a vyššímu příjmu z měnových konverzí.

Provozní náklady poklesly o -3,9 % na 8,7 miliard Kč. Personální náklady byly nižší o -0,9 %. Průměrný počet zaměstnanců se meziročně snížil o -4,8 % díky pokračující digitalizaci a optimalizaci provozních procesů a distribuční sítě. Administrativní náklady se snížily, přičemž úspor bylo dosaženo ve všech hlavních kategoriích.

Celoroční odvod do regulatorních fondů se výrazně snížil, jelikož ČNB snížila souhrnný příspěvek českých bank do Fondu pro řešení krize poté, co Fond dosáhl svého cílového objemu. Vyšší odpisy a amortizace odrážely pokračující investice do digitalizace.

Náklady na riziko byly záporné ve výši -1,0 miliard Kč. Celkový profil úvěrového rizika zůstal stabilní a vynikající. Čisté rozpuštění opravných položek k úvěrovému riziku souviselo především s úspěšným vyřešením expozice v segmentu velkých korporátních klientů. dále mírně snížila rezervu na rizika související s inflací, vytvořenou v letech 2021 a 2022.

Objem regulatorního kapitálu dosáhl 104,7 miliard Kč, kapitálová přiměřenost dosáhla 18,6 % a ukazatel kmenového Tier 1 kapitálu 17,7 %.

Celkový objem úvěrů poskytnutých Skupinou meziročně stoupl o 4,3 % na 859,5 miliard Kč. Rostlo úvěrováni podnikových i individuálních klientů. Celkový objem standardních klientských vkladů ve Skupině meziročně klesl o -2,6 % na 1 031,5 miliard Kč. Objemy na běžných účtech klientů stouply.

Samotná měla 1 755 000 klientů, meziročně o 47 000 vice. Banka pokračovala v úspěšném převádění klientů z původních systémů do nove digitální banky s aplikaci KB+. Celá Skupina obsluhovala 2 176 000 zákazníků. Objem aktiv klientů Skupiny v podílových fondech, penzijním spořeni a životním pojištěni se zvýšil o 8,0 % na 290,0 miliard Kč.

Celkově za první pololetí 2025 stouply celkové výnosy meziročně o 3,6 %, na 18,2 miliard Kč. Provozní náklady se snížily o -3,9 %, na 8,7 miliard Kč. Skupina vykázala čisté rozpouštění opravných položek na kreditní rizika ve výši -1,0 miliard Kč. Daň z přijmu dosáhla 1,8 miliard Kč. Čisty zisk připadající akcionářům činil 8,8 miliard Kč, meziročně vice o 38,9 %.

Výhled: Celkové čisté provozní výnosy Skupiny by měl v roce 2025 růst nízkým až středním jednociferným tempem. Čisté úrokové výnosy pravděpodobně porostou středním jednociferným tempem, díky růstu obchodních objemů a mírnému poklesu průměrných nákladů na vklady. Čisté poplatky a provize by měly mírně ustoupit z vysoké základny roku 2024, ovšem zachovat solidní trend, a to díky růstu objemů v podílových fondech, rostoucímu počtu klientů a jejich aktivitě. Čistý zisk z finančních operací by měl růst díky výnosům z měnových transakcí, a většímu zajišťování finančních rizik klienty v prostředí rostoucí ekonomiky.

Celkové provozní náklady zůstávají jako vždy pod přísnou kontrolou, a za celý rok 2025 poklesnou nízkým až středním jednociferným tempem. Personální náklady zůstanou stabilní s tím, jak efekt zvýšení mezd a měnící se struktury zaměstnanců ve prospěch datových a softwarových odborníků bude kompenzován postupným snížením počtu zaměstnanců zhruba o 500 v průběhu roku. Pokračující transformace Skupiny bude zahrnovat rozvoj nové digitální infrastruktury, celkové zjednodušení procesů a optimalizaci distribuční sítě. To umožní snížení všeobecných administrativních nákladů o těsně nad desetinu oproti roku 2024.

V souladu s indikací uveřejněnou Českou národní bankou se celková výše povinných odvodů do regulatorních fondů zaúčtovaných v první polovině roku snížila poté, co stav prostředků ve Fondu prořešení krize dosáhl cílové výše. Odpisy a amortizace porostou vyšším jednociferným tempem, což odráží pokračující investice do digitální transformace.

S ohledem na současnou situaci a předpoklady hodlá vedení pro rok 2025 navrhnout výplatu dividend ve výši 100 % připadajícího konsolidovaného čistého zisku dosaženého v daném roce.

Zdroj: , Reuters