V době mimořádně vysokých valuací by se „učebnicově“ dalo čekat, že obchodované společnosti nebudou provádět zase tolik odkupů vlastních akcií. A naopak bude existovat velká snaha o nabízení nových – bude probíhat hodně primárních úpisů akcií (vstupů nových společností na akciový trh). Děje se v podstatě opak…

Pokud jsou valuace nějaké společnosti na trhu z historického pohledu hodně vysoko, mělo by její vedení být opatrné s odkupem vlastních akcií. Protože pokud by je koupilo za cenu převyšující férovou hodnotu, ochudilo by tím akcionáře, kteří stále drží akcie. Jinak řečeno, došlo by k transferu hodnoty od nich směrem k těm, kteří akcie prodávají. Pravděpodobnost takové situace by naopak měla být nižší, pokud jsou valuace dole. A mělo by být zase pravděpodobnější, že odkupy prospívají zůstávajícím akcionářům. Opak by pak měl platit o IPO.

Pokud se odkupy nechovají takto proticyklicky, může to mít řadu důvodů. Společnosti mohou generovat velkým tok hotovosti, který nemají kam investovat, nechtějí jej držet v rozvaze, nechtějí jej vyplácet přes dividendy. Nicméně i pak by měl do celé úvahy promlouvat onen poměr ceny k hodnotě – všechny uvedené důvody by neměly mít hlavní slovo v případě, že by společnost odkupovala předražené akcie.

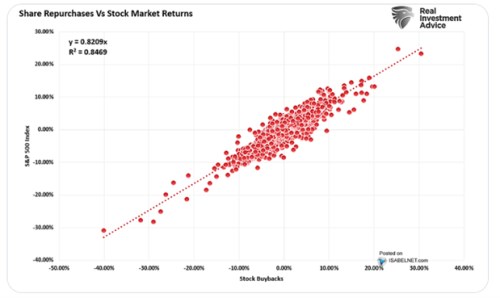

Takto modelově vybaveni můžeme pohledět na následující graf. Dává dohromady odkupy (jejich změnu) s návratností akciového trhu. Korelace je docela slušná a pozitivní. O kauzalitě by se dalo uvažovat. A je docela pravděpodobné, že jde oběma směry - růst trhu živí odkupy a odkupy zase živí růst trhu. Ovšem graf moc nepodporuje onu tezi, podle které by se odkupy měly chovat proticyklicky. To samé platí přímo pro současný stav trhu, kdy jsou valuace mimořádně vysoko, ale odkupy jsou dost populární.

Zdroj: X

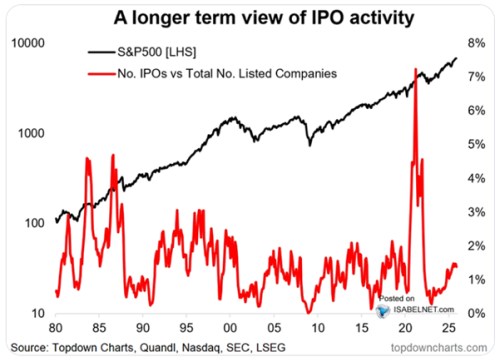

Druhý graf ukazuje, že počet primárních úpisů akcií je nyní naopak poměrně nízko. Zejména s ohledem na to, kde se nachází valuace. Teoreticky by se v takovém prostředí měly firmy přetrhnout ve snaze vstoupit na trh a využít toho, že ochota investorů platit za akcie je vysoko. Narazit můžeme na řadu vysvětlení tohoto jevu, ale mě jako nějaký vše vysvětlující příběh nějaký velký smysl nedávají. Operuje se například s vysokou nejistotou. Ale pokud by skutečně hrála významnou roli, narazíme zase na to, jak mohou být tedy valuace extrémně vysoko. Musela by to být nějaká speciální nejistota, která se netýká firem již obchodovaných, ale naopak se velmi týká těch, které na trhu ještě nejsou.

Zdroj: X

Svou roli může na uvedeném jevu hrát to, že současná technologická vlna je hodně atypicky tažena velkými a již poměrně dlouho existujícími společnostmi. Není tedy tolik těch mladších, zaměřujících se na nové technologie a atraktivních pro investory. Ale nakonec může dojít k tomu, že na trh přece jen začnou postupně vstupovat více nové společnosti. Specializující se třeba na konkrétnější aplikace AI.