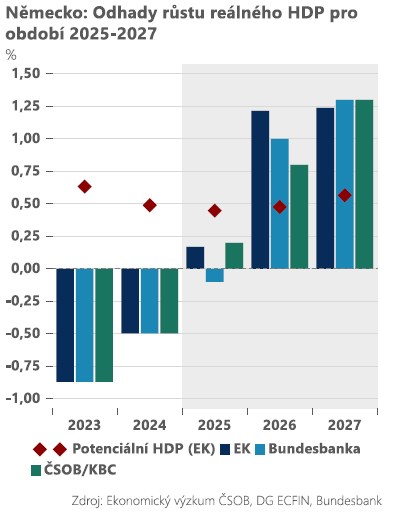

Německá ekonomika zůstává uvězněná v pasti slabého růstu, který brzdí drahé energie, tlak čínské konkurence a absence zásadních reforem, vyplývá z výhledu analytiků ČSOB na rok 2026. Výroba průmyslu je téměř o pětinu nižší než v roce 2017, a přestože vláda reaguje vyššími výdaji, efektivita investic zůstává nejistá. ČSOB očekává v roce 2026 růst HDP o 0,8 %, zatímco ECB po ukončení cyklu snižování sazeb ponechá úrokové sazby stabilní. Rizikem pro trhy je rozvolnění německé fiskální politiky, které může zvýšit výnosy dluhopisů, a politická nestabilita ve Francii. Holubičí Fed a personální změny v jeho vedení mohou naopak podpořit eurodolar v první polovině roku.

Německou ekonomiku drží v pasti nerůstu souběh několika strukturálních šoků – od drahých energií až po vyklízení pozic tvrdé čínské konkurenci. To vše podlamuje konkurenceschopnost německého průmyslu, jehož výroba poklesla oproti vrcholu z roku 2017, kdy propukla aféra Dieselgate, o téměř pětinu.

Jednou z reakcí nové německé vlády na útlum ekonomiky jsou vyšší veřejné výdaje. Již v příštím roce se tak rozpočtový deficit vyšplhá na 4 % HDP. S otazníkem nicméně zůstává rychlost, s jakou dokáže vláda realizovat své rozpočtové plány, a zejména jejich efektivita (podíl spotřeby vs investic).

V roce 2026 odhadujeme růst německé ekonomiky o 0,8 %. Rizika však vidíme vychýlená směrem k pomalejšímu tempu, zejména kvůli nejisté realizaci investičních projektů a absenci zásadnějších reforem. Ohledně dlouhodobých vyhlídek německé ekonomiky proto zůstáváme i nadále opatrní.

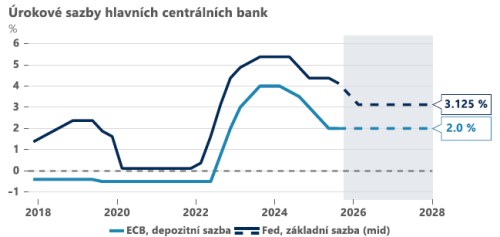

Evropská centrální banka uzavřela cyklus snižování úrokových sazeb, během kterého snížila svou základní sazbu ze 4,0 % na 2,0 %. V základním scénáři proto tým analytiků ČSOB počítá se stabilitou úrokových sazeb na aktuální úrovni po celý příští rok na pozadí stabilní inflace a pokračujícího oživení ekonomiky. Rizikem je scénář jemného ladění sazeb směrem dolů, za předpokladu výraznějšího poklesu inflace pod 2% cíl a slabšího než očekávaného výkonu ekonomiky eurozóny.

Analytici ČSOB rovněž počítají s lehkým nárůstem výnosu desetiletého německého dluhopisu na 2,90 % ve Q4 2026; rizika jsou však vychýlená ve prospěch viditelnějšího nárůstu kvůli rozvolnění německé rozpočtové politiky.

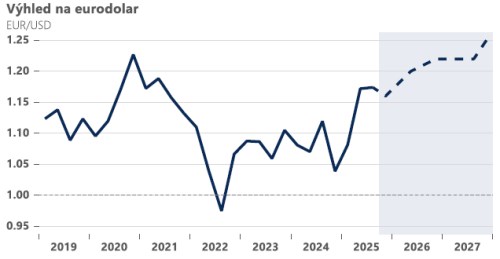

Holubičí nastavení Fedu a budoucnost jeho personálního obsazení představují býčí faktory, které mohou eurodolar tlačit výše (zejména pak v první polovině roku 2026). Střednědobě ČSOB očekává dlouhodobou rovnovážnou úroveň kurzu výše než byl průměr roku 2025. Přetrvávající politické riziko pro euro(dolar) je nestabilita vlády ve Francii a s tím spojená neschopnost nasměrovat vývoj veřejných financí na udržitelnou dráhu.