Nedá se říci, že by prosincový report z amerického trhu práce vyšel přesně podle představ. Na druhou stranu ale jdou odchylky od očekávání proti sobě a celkový obrázek se příliš nemění. Nekoná se další velké ochlazení ani podstatný obrat k horšímu. A to za současné situace finančních trhům bude stačit. Klíčovou implikací je, že Fed může pokračovat v uvolňování měnové politiky a její výhled se nijak zvlášť nemění.

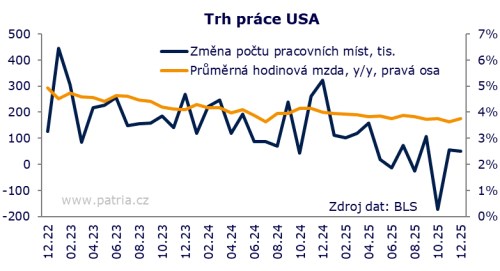

Zaměstnanost se za prosinec zvedla o 50 tisíc namísto očekávaných 70 k. Navíc revize listopadu míří dolů na 56 tisíc. Podstatně hůře pak vypadá revidovaný říjen, kdy ubylo podle nových dat 173 tis. pracovních míst, to se ale vracíme do shutdownu, který už dávno není relevantní. Data ze soukromého sektoru byla za prosinec rovněž horší než konsensus, a to ještě trochu výrazněji než ta celková.

Hlavní příspěvky k tvorbě pracovních míst přišly z oblasti školství a zdravotnictví a z pohostinství. Naopak místa ubývala v průmyslu a stavebnictví, v obchodě a dopravě a mírně také ve specializovaných službách.

Naproti tomu z průzkumu mezi domácnostmi ale vyplývá, že se kolem 232 tisíc lidí přesunulo ze skupiny nezaměstnaných mezi zaměstnané. Míra nezaměstnanosti negovala předchozí mírný nárůst a vrátila se na 4,4 procenta. Pracovní síla mírně klesla.

Lépe, než se čekalo, se vyvíjejí také mzdy, které v prosinci stouply o 0,3 procenta meziměsíčně a 3,8 procenta meziročně. V obou případech došlo k překonání odhadů a revizi listopadové dynamiky k lepšímu. Celkový objem mezd drží meziroční dynamiku mírně nad 4 procenty, což stačí na reálný růst kolem 1,5 procenta.

Celkově vzato sice zaměstnanost naznačuje, že trh práce je poměrně slabý. Za celý rok generoval průměrně jen 49 tisíc pracovních míst a trend míří dolů. Shutdown samozřejmě s čísly podstatně hýbal, ale už je nějaký čas za námi a jeho vliv byl krátkodobý, nikoli trendový. Naproti tomu ale nedochází k podstatnému propadu zaměstnanosti, který by ohrožoval růst ekonomiky. Navíc mzdová dynamika se lehce zlepšila a spotřeba je z historického pohledu výrazně závislá na bohatých domácnostech, jejichž chování určují daleko více akciové trhy než trh práce.

Právě v tomto kontextu podle nás k datům přistupují hráči na finančních trzích: Trh práce neohrožuje ekonomiku a zároveň nechává Fedu prostor k dalšímu postupnému snižování sazeb. Nad rychlostí snižování sice panují a budou panovat pochybnosti, ale směr zůstává pevný, a to je nejpodstatnější. Lehce nervózní reakce dluhopisů či dolaru by tak měla rychle odeznít, sentiment by měl zůstat převážně pozitivní a klíčovým tématem pro trhy zůstane umělá inteligence.