V posledních letech se občas hovořilo o tom, že citlivost americké ekonomiky na změny sazeb je nižší, než v minulosti. To může být z řady důvodů pravda, ale něco podobného tvrdil již před delším časem . A dodával, že naopak posílila citlivost na tzv. finanční podmínky FP. Tedy soubor proměnných zahrnujících vývoj na akciovém trhu, na trhu s vládními a korporátními dluhopisy a kurz dolaru.

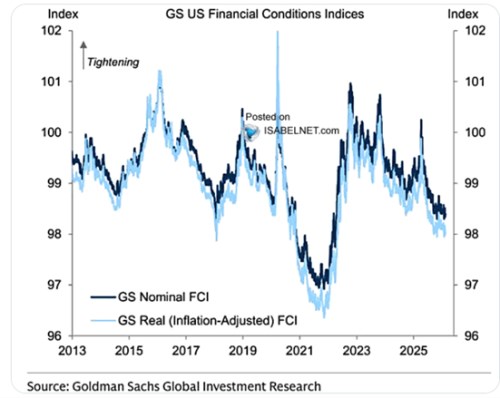

Následující graf ukazuje dlouhodobější vývoj FP na nominální a reálné úrovni. Mimo jiné vidíme prudký tah na zamrzání finančního systému v roce 2020 následovaný prudkým obratem daným i fiskální politikou a zásahem americké centrální banky. FP se tak záhy dostaly do stavu mimořádného uvolnění. Nepřechodnost inflace pak přinesla další obrat v monetární politice a změnu směru FP. Až na dost podstatné utažení v roce 2022/23. A od té doby přišlo postupné uvolňování:

Zdroj: X

Pointa grafu je asi zejména v tom, že nyní jsou FP docela dost uvolněné. Nachází se totiž na úrovních, které byly za posledních minimálně 13 let níž jen během oné masivní monetární podpory po roce 2020.Promítají se do toho i ceny a valuace akcií, rizikové spready, dolar. Dejme tomu, že inflace má nyní tendenci klesat k cíli ve výši 2 % a Fed by tudíž měl spíše tíhnout k podpoře trhu práce. Pak se dá popsaný vývoj FP interpretovat tak, že trhy dělají práci za americkou centrální banku. Tj., uvolňují finanční podmínky tak, že Fed nemusí tolik snižovat sazby.

Pokud bychom naopak tíhnuli k tomu, že inflace nijak přesvědčivě neklesá a je z hlediska dlouhodobého ekonomického blahobytu stále cílem primárním, brali bychom popsaný vývoj FP tak, že trhy dělají práci proti Fedu. Každopádně pak můžeme říci, že o sazbách se hovoří docela často a trhy mohou být natěšeny na jejich další pokles. Ale o FP se trochu paradoxně nehovoří v podstatě vůbec, navzdory tomu, že právě ony mají na ekonomiku přímější a zřejmě větší vliv, než samotné sazby. S tím, že tu fungují určité spirály a kruhové reference: Víra ve snižování sazeb může například pomáhat akciím k růstu. Což uvolňuje FP a samo o sobě to snižuje potřebu snižovat sazby.

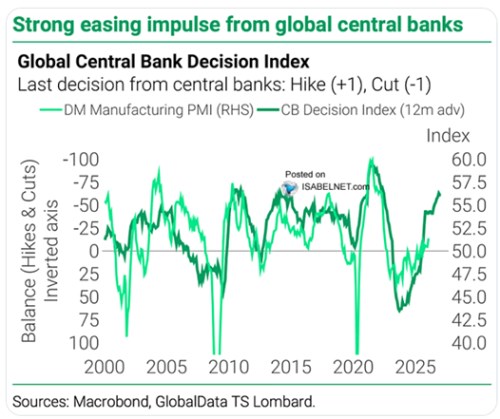

K dnešnímu tématu ještě přidám druhý graf, kde TS Lombard ukazuje PMI ve vyspělých zemích (tedy ukazatel vývoje ve výrobním sektoru) a směr, kterým míří na straně sazeb centrální banky:

Zdroj: X

Onen index chování centrálních bank je v grafu posunut rok dopředu a v logice dosavadní korelace indikuje, že ve vyspělých zemích by mělo dojít k cyklickému (výrobnímu) boomu. Připomenu ale, že akciové trhy jsou svými valuacemi povětšinou znatelně nad historickými standardy. Příčina je pravděpodobně i strukturální (očekávání spojené s AI a spol.), ale možná trhy do značné míry odráží i cyklický boom, na který poukazuje druhý graf.