To, jak moc se investuje do AI, má řadu dopadů. Včetně těch do odkupů. Před pár dny jsem se tu také věnoval pár jednoduchým kalkulacím týkajícím se návratnosti těchto investic. A dnes se s pár příběhy o ní, odkupech a dalších tématech vrátím.

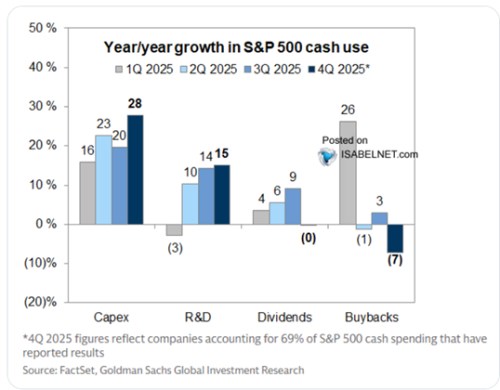

1.Investice, dividendy, odkupy: Dnešní graf ukazuje, jak se v posledních čtvrtletích na celém americkém trhu vyvíjí investice (CapEx) firem, investice do výzkumu a vývoje, dividendy a odkupy akcií. U první položky vidíme trendový růst, u druhé také. Dividendy také rostou, ale odkupy jdou opačným směrem a to silně. Právě odkupy se přitom dají vnímat jako určitá zbytková proměnná v tom, jak se rozdělují vnitřně generované zdroje – pokud zbyde, dá se to na odkupy. Máme přitom za sebou dlouhou řadu let, kdy byly odkupy hodně silné, ale nyní se dá směle uvažovat o tom, že „doplatí“ na rostoucí investice.

Zdroj: X

Měl by popsaný vývoj odkupů být pro trhy nějakou brzdou? Odpověď v jádru zase závisí na tom, kolik vydělají investice do AI a dalších oblastí. Pokud budou ziskové a minimálně pokryjí požadovanou návratnost, jsou nižší odkupy nyní cenou za vyšší odkupy v budoucnu (respektive vyšší celkovou výplatu hotovosti akcionářům). Pokud bude problém se splácením investic, platí opak. Pokud někdo bral vysoké odkupy jako známku toho, že firmy nemají kam investovat, současný vývoj může potěšit. Ovšem opět s předpokladem, že se investice zaplatí.

2.Kolik by to vlastně mělo vynášet? Dodat bych chtěl ještě jednu techničtější, ale snad zajímavou poznámku: Moje jednoduchá kalkulace, kterou jsem zde nedávno ukazoval, naznačuje následující: Jen letošní rok investic do AI by měl přinést roční „průměrné“ zisky podobné tomu, co nyní generuje celý . V této kalkulaci jsem použil cca 8 % požadovanou návratnost. Odvozenou na základě výnosů desetiletých vládních dluhopisů a rizikové prémie odhadované Aswathem Damodaranem. S předpokladem, že rizikovost AI projektů odpovídá průměrnému riziku amerických akcií.

Na takovou kalkulaci a úvahu by se teoreticky dalo namítnout třeba to, že některé z těchto investic jsou (už) více financovány dluhy. Požadovaná návratnost by měla být tudíž výrazně nižší. Ale taková námitka by měla hned dvě slabé stránky:

Za prvé, dluhy nejsou navzdory obecnému přesvědčení jednoznačně levnějším zdrojem financování, než akcie. Variaci na takové tvrzení o levném dluhu můžeme občas slyšet a na první pohled má pevný základ: I nyní požadovaná míra u akcií může být v průměru na oněch 8 % a i dluhopisy s ratingem CCC vynáší necelých 5 %. Jenže bychom neměli zapomínat, že výše dluhů ovlivňuje náklad akciového financování. Jinak řečeno, každý další dolar „levnějšího“ dluhu zvyšuje požadovanou návratnost u existujících dolarů akciového financování. A naopak.

V dokonalém světě tak vůbec nezáleží na tom, jak moc je firma financována dluhy a akciemi – v průměru se náklad kapitálu změnou jejich mixu nemění. Může se měnit ve chvíli, kdy zavedeme nedokonalosti světa, včetně daňových efektů. Pak můžeme dojít k tomu, že dluh je v určitém rozmezí levnější – jeho použití snižuje průměrný náklad kapitálu. Ale to už je mnohem jemnější rozlišení, než hrubá představa o tom, že dluhy jsou vždy levnějším zdrojem kapitálu.

Druhá poznámka k dluhovému financování a návratnosti investic do AI je pak následující: Požadovaná návratnost nějakého projektu by se měla striktně odvíjet od rizikovosti tohoto projektu. Ne od toho, kdo jej podniká. Požadovaná návratnost investic do AI by se tak měla odvíjet od jejich rizikovosti, ne od toho, jak levný, či drahý (akciový a dluhový) kapitál dokáže daná firme sehnat. Pokud tomu tak není, dochází k transferům hodnoty. Vezměme si jednoduchý celkový příklad:

Nějaká velká technologická firma si řekne, že dokáže vydat dluhopisy s požadovaným výnosem 4,5 % (nyní třeba dluhopis Googlu se splatností v roce 2035). Tedy ne moc nad výnosy desetiletých vládních dluhopisů. A získané prostředky zainvestuje do AI projektů s tím, že požadovaná návratností bude právě oněch 4,5 % (a s ní je projekt schválen). Přestože rizikovost projektu samotného by odpovídala třeba 10 % a s nimi by schválen nebyl. Pak tento projekt skrytě dotují svou návratností a nižším rizikem stávající aktivity firmy.