Podíl spotřeby domácností na celkové poptávce dosahuje v USA téměř 70 %, v Číně je to necelých 40 %. Jinak řečeno, o vývoji v americkém hospodářství rozhoduje dominantním způsobem chování spotřebitelů, v Číně nikoliv. Tam to jsou zejména investice a export, potažmo vláda. Dnes ale Čínu uvádím jen pro srovnání, věnovat se zde chci více tomu, kdo v USA vlastně „rozhoduje“. Co je pod povrchem oněch 70 %? Určitá širší společensko ekonomická polarizace, která má široké implikace.

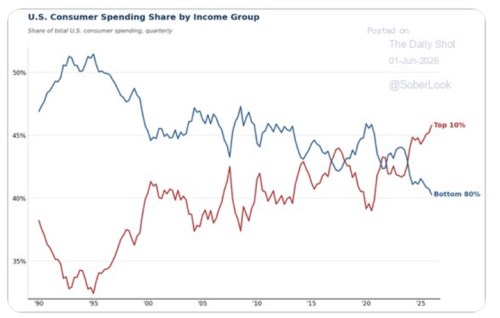

Přejděme hned k následujícímu grafu, který ukazuje jedno velké překlopení. V polovině devadesátých let tam domácnosti ve skupině nejvyšších příjmů měly asi třetinový podíl na celkové spotřebě. Většina zbytku měla podíl na spotřebě více než poloviční. Od té doby její podíl klesal, zatímco u první skupiny rostl. A po roce 2015 dokonce začaly obě křivky jevit jasnou snahu o protnutí se. K tomu definitivně došlo v roce 2023/24 a od té doby se podíl bohatší skupiny výrazně zvedl a opak platí o jejím protějšku:

Nejbohatších (podle příjmů) 10 % domácností tak nyní v USA generuje více než 45 % spotřeby, druhá skupina je cca na 40 %. Již nějakou dobu se přitom hovoří o ekonomice tvaru K. Toto přirovnání má reflektovat to, že část ekonomiky si vede velmi dobře, zatímco o druhé platí spíše opak. V extrému tyto úvahy vedly ke konceptu přelévající se recese, kdy celé hospodářství stále roste, ale různé jeho části postupně prochází poklesem. V dnešním kontextu bych zmínil hlavně to, že do horní části onoho K patří právě bohatší domácnosti, do té spodní jejich protějšky s nižšími příjmy. Což konec konců reflektuje právě i uvedený graf. A jednou z příčin může být i vývoj na akciovém trhu, protože jeho trendový silný růst posledních let prospíval hlavně první skupině.

O příjmové nerovnosti a (snad ještě větší) nerovnosti v celkovém bohatství se zejména ve vztahu k USA hovoří docela často. Souvisí s tématy, jako je historicky vysoký podíl zisků na celkových příjmech a je otázka, jak dosavadní trend ovlivní očekávaný, či již probíhající technologický boom. Po roce 2000 to nějaký čas vypadalo, že „práce“ po docela dlouhé době získává lepší vyjednávací pozici. A podíl zisků na příjmech se po dlouhé řadě let začne zase vracet k nějakému dlouhodobému standardu. Toto období ale, zdá se, skončilo. A minimálně krátkodobé dopady umělé inteligence a dalších nových technologií budou spíše podíl zisků (dál) zvyšovat.

Celkově by se tak zdálo, že trend naznačený v grafu bude ještě posilovat. Do ekonomiky, zisků firem a hodnot a cen akcií bude tedy stále více promlouvat chování relativně úzké nejbohatší části americké společnosti. Mohlo by jít o součást celkově se zvyšující sociálně ekonomické polarizace pozorované nejen v USA. Ale právě tam už nějaký čas celkem hodně i proto, jaký dopad má na zbytek světa. Dá se uvažovat o tom, že tato polarizace má své zdravé limity. A o tom, jaké jsou lepší, horší a hodně destruktivní způsoby depolarizace. Ale to už je téma samo o sobě.