Kdysi jsem četl jednu studii zaměřenou nachování hedge fondů během nafukování internetové bubliny. Tvrdila, že řada z fondů v poslední fázi tohoto jevu věřila, že akcie jsou předražené. Ale zároveň věřila, že ceny půjdou ještě výš kvůli chování zbytku trhu. Takže i tyto hedge fondy akcie dál držely, či dokonce nakupovaly. Momentum je taková zajímavá věc a dnes se na něj podíváme trochu víc.

Výše uvedené nám může připomenout Keynesovu soutěž krásy, kde jde o to uhádnout, která dívka jí vyhraje. Hráči pak nejednají podle svých preferencí a osobního pohledu na krásu, ale podle svého názoru na vnímání ostatních. Hádají, jak budou volit ostatní. Stejně tak hedge fondy nejednaly podle svého pohledu na cenu a hodnotu akcií, ale podle toho, co si myslely o názorech ostatních.

To ale neznamená, že trend je vždy bublinou. Trendy na akciích bychom si podle mne teoreticky mohli rozdělit do fáze fundamentální a do fáze psychologické. Ve fázi fundamentální se objeví nějaká nová fundamentální informace, jev, úvaha a podobně, která mění odhady hodnot akcií. Teoreticky by se trhy v takové situaci měly přenastavit skokově, ale tak tomu obvykle není – určitou dobu trvá, než se ujasní nové odhady hodnot a ceny se k nim posunou. Ve fázi psychologické bychom z tohoto zjednodušeného pohledu už hovořili o přestřelování cen nad hodnoty (jejich rozumné“ odhady). Jde o fázi popsanou výše.

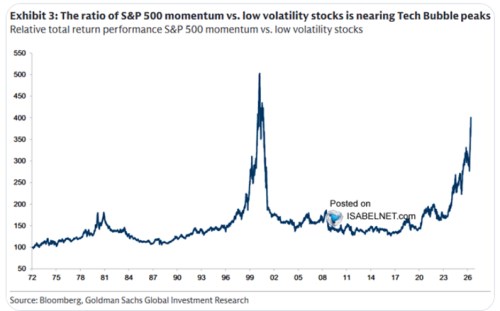

Následující graf ukazuje, jak si na americkém trhu vedly akcie hnané momentem, tedy setrvačností, relativně k akciím s nízkou volatilitou. I pokud dáme stranou extrémy se podle grafu zdá, že sázky na setrvačnost se vyplácí – křivka se drží více, či méně nad 100 %. Měli bychom si ale dávat pozor, abychom nemíchali hrušky s jablky. Pokud porovnáváme návratnosti, měli bychom porovnávat i riziko. A „nízkovolatilní“ akcie by téměř z definice měly mít nižší riziko. Takže poměr návratnost/riziko by u nich nemusel být nutně horší.

ale ukazuje graf zejména kvůli dvěma v něm zobrazeným extrémům, z nichž jedním procházíme právě nyní. Ten první nastal na konci výše zmíněné internetové bubliny, kdy si setrvačné akcie vedly mimořádně dobře. Z tohoto pohledu by se tedy nyní historie rýmovala, graf by možná mohl fungovat jako jisté varování. Nechci zde ale dnes více rozebírat, jak se nyní situace podobá a nepodobá té z doby před více než čtvrt stoletím. Poukázal bych už jen na to, že i po poklesu „bublinové“ křivky po roce 2000 se návratnost setrvačných akcií stále držela výrazně na akciemi s nízkou volatilitou (s oním dodatkem týkajícím se rizika zmíněným výše).

Nedošlo tedy k tomu, že by investoři úplně zanevřeli na momentum. A to po předchozí slávě upadlo v nějakou návratnostní nemilost. Dalo by se pak spekulovat, že jde o indikaci následujícího: Momentum v sobě má obecně výrazný „fundamentální“ prvek zmíněný výše. Jinak řečeno, jeho tahounem bývá do značné míry ono postupné přenastavování cen k novým dohadům fundamentálních hodnot. Ale je to už je jen taková dnešním grafem vyvolaná spekulace.