Ceny akcií stojí na současných ziscích generovaných obchodovanými společnostmi. A na tom, kolik jsou investoři za současné zisky ochotni platit. Tedy na valuacích. Dá se přitom uvažovat o tom, že pokud ceny stojí hlavně na ziscích, je základ cen pevnější, než když je nesou nahoru hlavně valuace. Ty totiž mohou mít tendenci k bublinovatosti. Může být ale bublina i v první oblasti – u zisků? Týká se to trhu celého i akcií jako je .

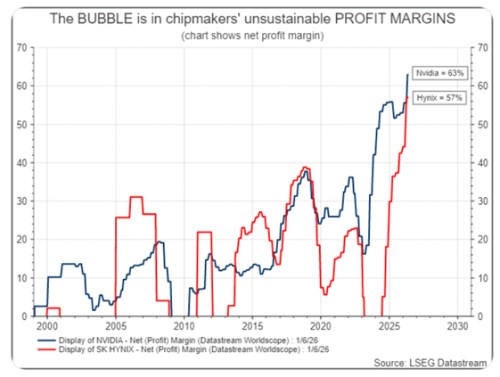

Následující graf ukazuje marže společností a SK Hynix. První firma vydělá nyní na čistém zisku z každého dolaru tržeb více než 60 centů, druhá o něco méně než 60 centů. Na tento graf jsem narazil v souvislosti s úvahou o tom, že v bublině mohou být i zisky. Logika takového pohledu je jednoduchá – ziskovost některých firem, či celých sektorů je nyní tak vysoko, že je neudržitelná. K tomu bych ale měl dvě poznámky, které dávají trochu jinou perspektivu.

O bublinách se hovoří v případě, že nějaký jev nemá skutečnou podstatu. Je prázdný, není ve skutečnosti naplněn tím, čím by měl. Příkladem jsou bubliny na akciích, kdy jsou ceny vyhnány nahoru očekáváními, které se ukážou být jako nereálná - nedostaví se očekávaná ziskovost, nedostaví se prudký růst toku hotovosti. U zisků (současných) v tomto smyslu nemá moc smysl hovořit o bublině. Zisky tu jsou, firmy je skutečně generují (vyjma případů účetních machinací a podvodů). Nic na tom nemění ani možnost, že současná výše zisků je neudržitelná a je pravděpodobný jejich pokles. Mimořádně vysoké zisky nejsou zisky prázdné, představované, i když mohou klesat.

K tomu bych připomněl, že vysoké marže ani nejsou ukazatelem nadměrnosti zisků. Pokud nějaká firma generuje mimořádně vysoké marže (relativně ke své historii, či ve srovnání s jinými), neznamená to automaticky nadměrné zisky. Které by třeba měly mít tendenci klesat kvůli konkurenci. Je totiž možné, že společnost s vysokými maržemi je také firmou s velmi nízkým obratem aktiv. Jde tedy o společnost, která pro generování svých tržeb potřebuje velké investice. Vysoké marže tak kompenzují tuto kapitálovou náročnost.

Klíčovým ukazatelem proto nejsou marže, ale návratnost investovaného kapitálu. Kam se promítají jak marže, tak kapitálová náročnost. Jak je na tom v grafu uvedená NVIDIA? Ta uvedeným příkladem s vysokými maržemi a nízkým obratem tržeb rozhodně není. Její návratnost investovaného kapitálu se totiž pohybuje kolem 100 %. Každý rok tak firma vydělá tolik, co dříve celkově investovala. Což je samozřejmě mnohonásobně nad nějakými rozumnými odhady návratnosti požadované.

V duchu výše uvedeného bych ale ani zde nehovořil o tom, že její zisky jsou bublinou – jejich možný pokles není to samé, jako pokles cen při vyfukování cenové bubliny. V druhém případě tam od začátku nic nebylo, v případě zisků je něco reálně produkováno, další vývoj na tom nic nemění. Zisková bublina je tak sama o sobě „technicky“ zavádějícím konceptem. Ale může ukazovat dobrým směrem – k úvahám o udržitelnosti zisků. Jak pravděpodobný je vlastně konkurencí hnaný pokles marží a zisků společnosti v budoucnu? Jen velmi krátce na konec:

Oněch 100 % návratnosti investovaného kapitálu je pro konkurenci jistě extrémně motivující k tomu, aby si ukrojila část tohoto koláče. NVIDIA se ale snaží držet své bariéry vstupu vysoko pokračujícími investicemi. A tím, že kolem svých čipů buduje celý ekosystém dalšího hardwaru a softwaru. Další vývoj jejího podílu na trhu není ale jedinou otázkou. Jde i o další vývoj trhu celého. Včetně postupného vyjevování se skutečných přímých i nepřímých nákladů používání umělé inteligence a jejich poměru k přínosům.