Na trhu je obrovský převis něčeho, co nemá žádnou korelaci k reálné ekonomice. Ta bude tedy zásadně ovlivněna tím, jak se trh bude vyrovnávat s ukončením intervence, říká po pádu kurzového závazku ČNB na koruně vůči euru vrchní ředitel Korporátního bankovnictví ČSOB Ján Lučan. U velkých firem dle něj kotva na koruně vedla k přísnějšímu řízení rizik a ještě většímu přirozenému zajištění, které vede i k eurizaci české ekonomiky. Malé firmy? Devět z deseti se nezajistilo ani to nemají v plánu a celkově pak firmy příliš počítají s jednostranným vývojem koruny – jejím posílením. „Poslední tři roky celý Londýn ví, že koruna je zajímavý kšeft. Výsledkem podle našeho názoru může být především vysoká volatilita koruny,“ uvažuje Ján Lučan.

Patria.cz: Jak se díváte na konec intervencí ČNB na koruně?

Podle nás skutečně všechny důvody pro kurzový závazek pominuly. Teď je zajímavé se bavit o tom, co se může dít dále. Jednoduchý názor je, že česká koruna posílí a zůstane to tak. My si to úplně nemyslíme.

Patria.cz: Proč?

Vidíme, jak obrovské množství transakcí bylo za tři a půl roku na trhu na koruně uzavřeno. Ihned po zavedení závazku na koruně měla spousta exportérů jednodušší život, ale především trh přilákal enormní objem spekulačního kapitálu. Větší, než jakýkoli přebytek obchodní bilance. Větší, než objem samotných intervencí ČNB.

Patria.cz: Jaký čekáte další vývoj ze strany investorů, spekulantů na koruně?

Nepochybně bude docházet k uzavírání těchto spekulačních pozic, avšak místo švýcarského scénáře to spíše povede k dlouhodobé volatilitě a kolísání kurzu na obě strany. Investoři či chceme-li spekulanté budou hledat své protistrany a ne vždy je nacházet.

Nakoupeno bylo řádově 80 miliard eur. Reálná potřeba eur v české ekonomice se přitom pohybuje řádově kolem 3 miliard eur. Jinými slovy: ČNB vykoupila veškerou potřebu české ekonomiky na zhruba 30 let dopředu. Na trhu je obrovský převis něčeho, co nemá žádnou korelaci k reálné ekonomice. Ta bude tedy zásadně ovlivněna tím, jak se trh bude vyrovnávat s ukončením intervence. Můžeme se dočkat volatility v takovém rozsahu, o kterém firmy vůbec neuvažují.

Patria.cz: Jak jsou na tom samotné firmy z pohledu očekávání vývoje na koruně a zajištění?

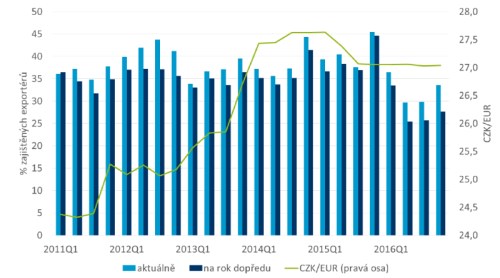

Z průzkumu ČSOB, který jsme dělali mezi pěti stovkami malých a středních firem i živnostníků vyplynulo, že zhruba polovina z nich se vůbec neobává posílení koruny, obavu vyjádřila pouze pětina. Z průzkumu dále vyplývá, že téměř 90 procent firem se proti posílení koruny nezajistilo a dvě třetiny firem ani žádná opatření nechystají. Pouze pětina firem zajištění kurzu koruny zvažuje a jen tři procenta jej mají reálně v plánu.

Graf: Míra zajištění exportérů (zdroj dat: ČNB)

Patria.cz: Kolik jich zajištěno je?

Proti posílení koruny zhruba 13 procent z oslovených živnostníků a malých a středních firem. S tím navíc souvisí očekávání části firem, že koruna půjde jen jedním směrem, tedy posílí. Firmy vůbec nepočítají s variantou, že by koruna mohla také oslabovat. Výkyvy a nestabilita měnových trhů přitom mohou nepřipravené firmy a podnikatele, zejména ty, kteří pracují s nižšími maržemi, přivést do svízelné situace, v krajním případě i existenčně ohrozit.

Patria.cz: Jakým způsobem?

Od firem opakovaně slyšíme a vnímáme, jak rychle si na stabilitu na koruně k euru zvykly. Do takové míry, že si dokonce nehlídaly ani vývoj na dalších měnách. Hlavní zpráva pro firmy by přitom teď měla být, že se vrací období nestability a rizika. Ono slepé spoléhání na „stabilitu“ jsme zaznamenali už, když výrazně posílil dolar. Řada firem to podcenila právě i proto, že existoval závazek na koruně k euru. Několik firem v Česku dokonce zkrachovalo proto, že měly náklady v dolarech, výnosy v korunách a někde byla důvodem skutečně pouze otevřená devizová pozice.

Patria.cz: Jsou firmy opravdu tak křehké?

Jde o to, že v řadě odvětví ekonomiky jsou EBITDA marže tři, čtyři, pět procent. Pokud je taková firma vystavena měnovému riziku, může ji to ohrozit nebo i zabít. Z míry zajištěnosti menších firem jednoznačně plyne, že tato víra ve stabilitu ovlivňovala myšlení finančních ředitelů.

Řada malých firem říká, že je výkyv kurzu koruny prostě nezajímá. Pokud vlivem kurzu firma najednou má lepší výsledky, zisk, dobře pro ni – ale může ji to vnitřně zlenivět. I tak ale stejným vývojem může být zasažena celá řada jejich klientů, a poptávka po jejích vlastních produktech může klesnout touto cestou…

Foto: Kulatý stůl vrchního ředitele Korporátního bankovnictví ČSOB Jána Lučana a analytika ČSOB Petra Dufka na téma firmy a koruna 5. 4. 2017, den před pádem kurzového závazku ČNB.

Patria.cz: Co větší firmy?

Ty velké disponují controllingem a řízením rizik, reportují managementu. Z našich zkušeností a rozhovorů s firmami vidíme, že je naučila intervence především ještě přísněji sledovat rizika a ještě výrazněji se přirozeně zajišťovat. To vede krom jiného k eurizaci ekonomiky.

Patria.cz: Jak si to představit?

Velká firma, která má sílu, si například vynutí účtování v eurech i od českého dodavatele s výrobou v Česku, aby si ochránila sama svá rizika. Dlouhodobou skutečností je eurizace v realitním sektoru, zejména pokud jde o nájmy a investice do obchodních a business center. Odtud se pozvolna rozšiřuje do dalších oblastí ekonomiky.

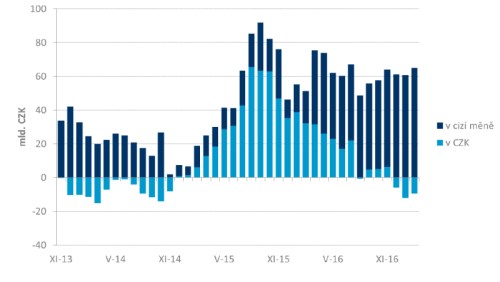

Dalším fenoménem je to, že české firmy si zvykly brát si úvěry v cizí měně, obrovská je preference eurových úvěrů. Toto ale nejsou jen reality nebo business centra, je to kalkul a očekávaná příležitost, která se ale nemusí vyplatit. Rozsah těchto investic rozhodně nevysvětluje plně razantní nárůst eurových zdrojů. Část z toho je spekulace. Firmy to vnímaly či ještě vnímají tak, že je výhodné si teď půjčit eura, v případě posílení české koruny efekt může být zajímavý, firmy ale nejsou připraveny na splácení při slabším kurzu. A toto riziko nemají zajištěno.

Graf: Meziroční změna stavu úvěrů nefinančních podniků (zdroj: ČNB)

Patria.cz: Otázkou jsou i hranice, ve kterých ČNB korunu ponechá. Guvernér Rusnok prohlásil, že nejméně první týdny chce ČNB nechat korunu hledat si novou „rovnováhu“.

Ano. Například 10 % ještě nemusí vyprovokovat ČNB k akci, ale firmě může při oslabení koruny přinést 10% zdražení splátek úvěrů. To může řadě firem vymazat například na dva roky zisk či ji dokonce uvrhnout do ztráty. To je něco, co není dle naší zkušenosti vnímáno.

Patria.cz: Čekáte tedy, že by koruna mohla i oslabit, nějak enormně?

Hlavním „problémem“ ČNB bude, co s nakoupenými eury udělat. Pokud by je začala výrazně pouštět na trh, korunu prudce posílí. Pokud by koruna oslabovala pod vlivem situace a pozic na trhu, ČNB to dle našeho názoru velmi ráda využije.

Řada firem ale bere nikoli jako spekulaci ale jako sázku na jistotu, že koruna posílí. Jenže od první vlny spekulantů budou nakupovat další, pak další a výsledkem podle našeho názoru může být především vysoká volatilita koruny. Poslední tři roky celý Londýn ví, že koruna je zajímavý kšeft. Intervence ČNB, protože je velmi specifická, přilákala tradery a vytvořila obrovskou příležitost ke spekulaci. ČNB by nekoupila eura za 2,5 bilionu, pokud by jí to protistrany neprodaly.

Zahraniční spekulanté – bez jakékoli hanlivé příchutě tohoto slova, jde o velmi prestižní banky - jsou také důvodem proč korunové dluhopisy na krátkém konci výnosové křivky nesou záporný výnos. Tato část investorů z trhu a svých hned tak neuteče. Problém budou řešit, až jimi držené dluhopisy dojdou do splatnosti. Tito zahraniční investoři, londýnské banky, pak mohou být tlačeni do realizace pozic, byť třeba s mírnou ztrátou. Faktem ale je, že nikdo netuší, kdo z investorů či chceme-li spekulantů má skutečně jakou exit strategii a co, jaké instrumenty vlastní. Víme pouze objem.

Patria.cz: Dostali jsme se k tématu státních dluhopisů. Může dojít k poklesu cen? Růstu výnosů? Co to bude znamenat pro firmy?

Nízké výnosy na dluhopisech jsou jistě dosaženy tím, že se ekonomice daří. Ale stejně jistě ne pouze tím. Také nárůstem zahraniční poptávky se spekulativním prvkem. Pro mne je tedy otázkou, za kolik dokáže ČR po konci kurzového závazku refinancovat svůj dluh. Stát v poslední době hodně využívá krátkodobé splatnosti, postupně ale dojde i na ty delší. Otázkou je, na jakém horizontu a v jakém objemu dokáží státní dluhopisy nakoupit české penzijní fondy.

České banky, které jsou největším držitelem české korunové likvidity, nebudou kupovat české dluhopisy se záporným výnosem v zásadě nikdy, vždy mají lepší alternativy. Naopak, z pohledu londýnské banky je mnohem elegantnější a levnější cestou spekulace na koruně investice do českých státních dluhopisů než jiné cesty.

Výnos státního dluhopisu je pro banky zásadním benchmarkem, za kolik půjčovat do ekonomiky. Pokud tedy porostou výnosy státních dluhopisů, přepíše se to do sazeb, za které budou banky půjčovat u firemních úvěrů i hypoték.