V principu se dá uvažovat o tom, že valuace akciového trhu jdou první, zisky obchodovaných firem se pohybují za nimi (a ty zase předbíhají celou ekonomickou aktivitu). Kde jsme v tomto cyklu nyní a může být dál?

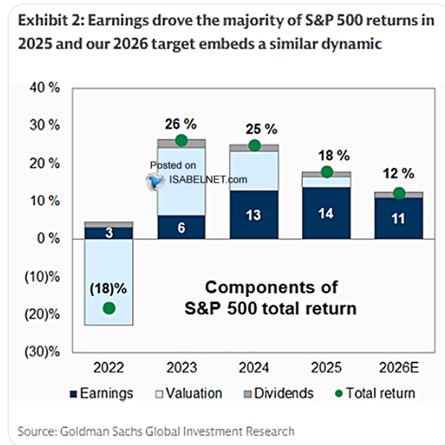

Goldman Sachs v následujícím grafu ukazuje vývoj valuací, zisků a dividend na americkém akciovém trhu. Jinak řečeno, ukazuje, co táhlo nahoru, či dolů ceny a jak ty spolu s vyplácenými dividendami určovaly celkovou návratnost trhu. V podstatě tu vidíme část cyklu odpovídajícímu výše zmíněnému:

Po propadu valuací v roce 2022 přišel jejich prudký růst, zatímco zisky se zvyšovaly pomalejším tempem. Role se ale postupně prohazovaly, v minulém roce k celkové návratnosti už dominantně přispívaly zisky, valuace hrály mnohem menší roli. Pro rok příští pak čeká celkovou 12 % návratnost, kde 11 procentních bodů zajistí zisky, valuace nic nepřidají, ani neuberou:

Zdroj: X

Pokud by doposud pozorovaný v podstatě učebnicový vývoj pokračoval dál, valuace by začaly z celkové návratnosti postupně ubírat, zisky by jí držely nahoře a po čase by se přidaly ke směru valuací. Ty už by ale v té době zase flirtovaly s opětovným obratem směrem nahoru. Na blížící se pokles valuací přitom nepoukazuje jen samotný cyklus, ale i to, kam se během jeho předchozí fáze dostaly – pohybují se na mimořádně vysokých úrovních. Ovšem tento cyklický pohled není v současné době ani zdaleka dostatečný, protože na trhu hrají významnou roli strukturální síly. Tedy očekávání spojená s novými technologiemi.

Ani strukturální vývoj ale podle mne není to, co by valuace drželo na nějakém novém normálu valuací pohybujícím se výrazně nad 20 (u poměru cen k ziskům). Čímž se dostávám k tomu, o čem jsme tento týden již hovořili – valuace mohou klesat přes nižší ceny, či vyšší zisky. Trhy samozřejmě počítají s druhou možností (jinak by ceny šly dolů již nyní). Ukazoval jsem tu scénář, kdy by akcie vynášely cca požadovanou návratnost a valuace by klesaly k nějakému historickému standardu. Stačí na to například „jen“ cca 10 % růst zisků po dobu cca sedmi let (viz v předchozí úvahy z tohoto týdne).

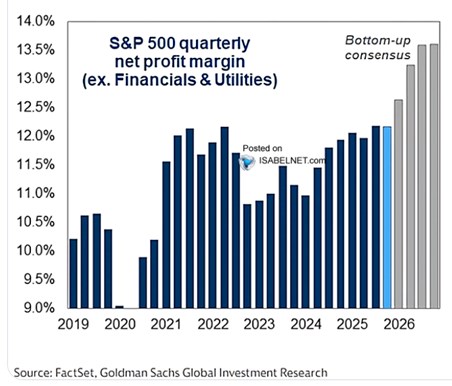

Dnes bych k uvedenému dodal následující graf s vývojem ziskových marží amerických obchodovaných společností. Tedy historickým a očekávaným „konsenzem“ (fakticky nic takového neexistuje, jde o průměr očekávání). V grafu mimo jiné vidíme, že firmy byly po roce 2020 schopny prudce zvýšit své marže a to vysoko nad ty z roku 2019 – ve vysoko inflačním prostředí společnosti dovedly zvýšit rozdíl mezi jednotkovými náklady a prodejními cenami. Což mimochodem dost vypovídá o tom, jaké povahy byla tehdejší inflace.

Zdroj: X

V grafu ale hlavně vidíme, že podle očekávání by marže měly dál stoupat do historicky mimořádných výšin. Což by zapadalo do celkového obrázku prudce rostoucí produktivity, slabšího trhu práce a nízkých mzdových tlaků. A tudíž nadále rostoucího podílu zisků na celkových příjmech. Co dodat? Možná to, že dlouhodobým ideálem by i pro akcie neměla být extrémní nerovnováha, ale směřování k celkové ekonomické rovnováze.