Nouriel Roubini na Bloombergu popisoval, jaký dopad podle něj bude mít umělá inteligence a související technologie na americkou ekonomiku a trhy. David Rosenberg se drží skeptičtějšího pohledu.

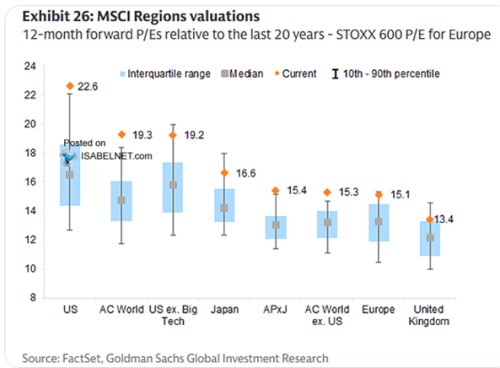

Valuační nadšení: ukazuje, jak vypadají valuace akciových trhů ve vyspělých zemích a porovnává je s historickými standardy. Vysoko nad nimi je celý americký trh, a to i bez velkých technologických společností. Nejblíže mediánu posledních 20 let je trh ve Velké Británii, ale i tam se poměr cen k ziskům PE pohybuje z historického pohledu vysoko:

Zdroj: X

Revoluce v produktivitě a ještě větší výjimečnost: Nouriel Roubini býval považován spíše za skeptika, nyní už ale nějaký čas hovoří o výrazném potenciálu umělé inteligence a zlepšení ekonomické situace v USA. Podle něj se Spojené státy nachází uprostřed pozitivního technologického šoku, který zvedne tempo růstu a zároveň přinese dezinflační tlaky. V rozhovoru pro Bloomberg upřesnil, že se hovoří hlavně o AI, ale s ní souvisí další technologie a všechny dohromady budou mít znatelný vliv na hospodářství.

Ne technologickém poli podle experta probíhá určitý závod mezi USA a Čínou, nejde ale o hru s nulovým součtem. Naopak, vývoj bude prospěšný pro obě země. U amerického produktu je přitom nyní potenciální růst odhadován na 1,8 % a podle Roubiniho by se mohl do konce tohoto desetiletí zvednout až na 4 %. Udržitelný růst by tedy měl být do pěti let ve srovnání se současností na více než dvojnásobku.

K tomu ekonom připomněl, že po deset let od roku 2009 dosahoval průměrný růst produktivity v USA jen asi 1 % ročně, po roce 2019 se i přes dopad pandemie zvedl na více než 2 %. Nyní se zdá, že tempo růstu je ještě vyšší. Už nyní je tak „rozhodně znát akcelerace“. Tento vývoj podle experta odpovídá i tomu, že rychle roste produkt, ale trh práce slábne. Někdo to vysvětluje tím, že první odhady HDP jsou příliš optimistické a budou revidovány směrem dolů. Roubini si ale myslí, že příčinou tohoto stavu je prudké zvyšování produktivity, které znamená, že ekonomika roste i bez větší tvorby pracovních míst.

Roubini v uvedené souvislosti zmínil, že tržby obchodovaných firem počítané na jednoho zaměstnance v posledních třech letech rostly v průměru asi o 5 % ročně, nejsilnější je růst v technologiích a telekomunikacích, ale akcelerace je patrná u široké skupiny společností. „Revoluce v produktivitě je už vidět v číslech.“ Na otázku týkající se geopolitických rizik ekonom řekl, že tu jsou, ale dopad na ekonomiku zůstává jen málo znatelný.

Roubini odhaduje, že všechny negativní dopady politiky současného amerického prezidenta zahrnující mimo jiné cla, útoky na nezávislost centrální banky a růst vládního zadlužení by mohly snižovat růst produktu až o 0,5 procentního bodu. Dopad nových technologií je ale až čtyřikrát vyšší. „Technologie hrají prim, všechno ostatní včetně geopolitiky má druhotný význam.“

Ekonom na závěr rozhovoru připomněl, že když Spojené státy rostly o necelá 2 % ročně, hovořilo se o „americké výjimečnosti“. „Pokud bude růst ekonomiky na 3,5 – 4 %, výjimečnost bude muset být ještě větší.“ Mezi obchodovanými společnostmi ale budou vítězové a poražení a zatím se zdá, že nové technologie zvyšují ziskovost, ale na mzdách se neprojevují. Reálné mzdy mají naopak tendenci klesat.

David Rosenberg se na rozdíl od Roubiniho drží svého skeptičtějšího pohledu. Na svém kanálu Rosenberg Research vypočítával řadu ukazatelů, podle kterých některé části amerického hospodářství prochází boomem, zatímco jiné jdou opačným směrem. Poukázal i na rozevírající se mezeru mezi disponibilními příjmy a výdaji domácností. Zmínil i to, že domácnosti s nižšími příjmy jsou na tom znatelně hůře než domácnosti s příjmy vyššími. Podíl na tom má i akciový trh a efekt bohatství pramenící z růstu cen akcií. Nůžky se rozevírají i mezi zisky firemního sektoru a reálnými příjmy domácností, jejich podíl na celkových příjmech je podle ekonoma mimořádně nízko.

Rosenberg hovořil o slábnoucím trhu práce a nízké tvorbě pracovních míst. Zamýšlel se i nad tím, že podle oficiálních statistik v posledních čtvrtletích rostla produktivita mimořádně vysokým tempem, které bylo v minulosti pozorováno většinou pouze v době, kdy se ekonomika zvedala z recese. Růst produktu byl tak téměř výhradně dán právě vyšší produktivitou, zaměstnanost působila opačně. Podle ekonoma je to další ukázka mnoha výrazných „K“, která lze nyní v americkém hospodářství pozorovat. Tedy situací, kdy si jedna část ekonomiky vede velmi dobře, zatímco jiná míří opačným směrem.

Trh práce je podle experta tím nejdůležitějším v celém hospodářství a jeví známky znatelného oslabování. Celkový obrázek je takový, že boom produktivity a růst akciového trhu silně pomáhá domácnostem s vyššími příjmy, ale většina domácností je naopak pod tlakem. K tomu ekonom zmínil rostoucí rozpočtové deficity americké vlády. Vše pak uzavřel s tím, že „pod nablýskanou kapotou americké ekonomiky to trochu rezne“.