O drahém, nebo levném trhu, jeho částech, sektorech, nebo akciích se mluví docela často. Zde ale snad více než kde jinde záleží na definici toho, co považujeme za drahé a levné. Vycházíme z nějakého odhadu hodnoty a tu porovnáváme s cenou na trhu? Nebo se prostě jen díváme na nějaký valuační násobek a ten porovnáváme s tím, co bylo běžné v minulosti? Dnes konkrétní pohled na valuace sektorů spojený právě s tématem „levný, drahý“.

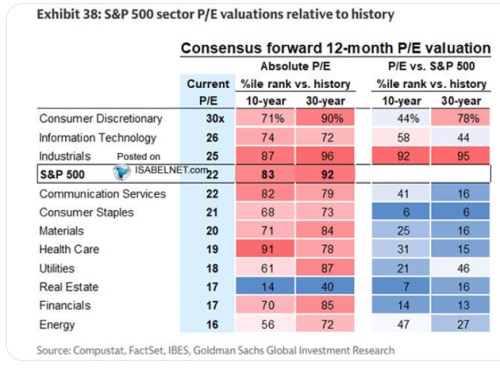

Goldman Sachs v následující tabulce ukazuje poměry cen k ziskům u jednotlivých sektorů na americkém akciovém trhu. Nalezneme zde i srovnání s historickými standardy. A to u samotného PE sektoru, tak u tohoto PE relativně k valuacím celého trhu. Do popředí zde vystupuje zejména průmysl – jeho PE je na 25, za posledních deset let bylo výš jen ve 13 % případů, za posledních 30 let ve 4 % případů. A jeho valuace byly relativně k valuacím celého trhu za posledních 10 let výš jen v 8 % případů a za posledních 30 let v 5 % případů.

Relativně ke své historii je nyní PE vysoko u celé řady sektorů, v třicetiletém horizontu ale u žádného tak, jako PE průmyslu. Ale relativně k valuacím celého trhu je naprostá většina sektorů „levná“ (modrající se poslední dva sloupce):

Zdroj: X

Celkový obrázek se tedy dá popsat následovně: Celý trh je poměrem cen k ziskům z historického srovnání hodně vysoko a platí více méně o většině sektorů. Zejména o průmyslu, o něco méně o zboží dlouhodobé spotřeby (záleží ale na časových horizontech). Relativně k valuacím na celém trhu, taženým nahoru nejnašponovanějšími sektory, je ale většina sektorů „levná“. Což právě ukazuje na to, jak relativní jsou i u násobků koncepty typu „levný/drahý“.

Na trhu tedy nastal určitý posun, kdy valuace už netáhnou nahoru zejména technologie, ale zmíněný průmysl. Což, zdá se mi, moc nezaznívá v různých investičních diskusích a médiích. Určitý pohled pod hladinu pak může nabídnout očekávaný pětiletý růst zisků (data z Yardeni Research). Ten u průmyslu dosahuje 14,8 %. Pokud jej dáme do poměru s PE (spočítáme tzv. PEG poměr), dostaneme hodnotu 25/14,8, tedy 1,69. Třeba u technologií to je 26/26,1, tedy necelá 1. U zboží dlouhodobé spotřeby je PEG na 30/12,6, tedy 2,3. Celý trh je pak na 22/18,7, tedy asi 1,3.

Pokud bychom tedy čekali, že když vydělíme PE očekávaným růstem zisků, čísla se srovnají k jedné hodnotě, budeme překvapeni. Nic takového se neděje. Jinak řečeno: To, co jsou investoři ochotni platit za současné zisky (PE), nejde nějak jednoduše vysvětlit tím, co se ohledně zisků čeká pro následujících pět let. U průmyslu je tato ochota stále hodně vysoko, u technologií je naopak menší, než u trhu jako celku (opět ukázka toho, jak mnoha způsobe lze hledět na „levné/drahé). Vysvětlení tohoto jevu může být obecně více:

Za prvé, jde o očekávání analytiků, přesněji řečeno průměry, či mediány. Investoři mohou mít svá očekávání jinde a pokud bychom je znali a počítali z nich PEG, možná by se čísla více řadila k jedné hodnotě.

Za druhé, jde o pětiletá očekávání, ale hodnotu akcií určují očekávání mnohem dlouhodobější. Pokud bychom je znali a použili hodně dlouhodobé růsty zisků, možná by byly PEGy vyrovnanější.

Za třetí, různé sektory (akcie, části trhu) mají rozdílnou rizikovost. PEG u méně rizikovějších by měly být samy o sobě vyšší a naopak. U výše uvedeného by to znamenalo, že investoři vidí průmysl jako hodně málo rizikový (ve srovnání s jinými). Což se mi nezdá jako pravděpodobné.

Do čtvrté skupiny pak můžeme dát celou škálu různých sektorových bublin a bublinek, malé tržní efektivity, přílišného optimismu a pesimismu, módních vln atd.