Těžíme z vyšších realizačních cen elektřiny, které se promítají do výsledků už v roce 2019. Potvrzujeme celoroční výhled pro EBITDA i čistý zisk. U dividendy někdy slyšíme, že bychom měli být méně konzervativní, ale to, že vyplácíte 100 procent zisku, není konzervativní. Je to ve srovnání s ostatními energetikami nejvyšší výplatní poměr v našem sektoru. čeká v následujících třech letech refinancování zhruba 60 miliard korun dluhu, jeho značné části. Výplatní poměr u dividendy je důležitý pro udržení ratingu na stupni A. Pokles ratingového stupně o jeden bod by znamenal nárůst úrokových nákladů v řádu stovek milionů korun ročně, a to by bylo dost nerozumné připustit, říká v rozhovoru pro Patria.cz finanční ředitel Martin Novák po výsledcích tuzemské energetiky za první čtvrtletí roku.

Patria.cz: meziročně zvýšil zisk na úrovni EBITDA i čistého zisku, z výsledku roku 2018 navrhuje dividendu 24 korun na akcii. Jak z pozice finančního ředitele firmy hodnotíte výsledky jako takové?

Myslím, že když se podíváme na výsledky prvního kvartálu, tak můžeme být spokojení. Došlo k meziročnímu nárůstu EBITDA o 10 procent na celkovou částku 19,3 miliard korun. Na očištěném čistém zisku jsme vyrostli o 21 procent na 8,8 miliardy korun. To je v obou případech dvojciferný růst.

Patria.cz: Co označujete za hlavní tahouny růstu zisku?

Daří se relativně ve všech segmentech našeho podnikání. Největší efekt přichází z výroby v klasické energetice. Máme radost z provozu našich výrobních zdrojů – jak uhelných, tak jaderných i plynové elektrárny. Nelze opomenout portfolio obnovitelných zdrojů. Zároveň těžíme z vyšších realizačních cen elektřiny, které se díky nárůstu cen promítají už do našich výsledků roku 2019. Potvrzujeme očekávku pro rok 2019 na úrovni EBITDA v rozmezí 57 až 59 miliard korun, na čistém zisku 17 až 19 miliard korun. Tedy zase relativně výrazný nárůst proti roku 2018.

Patria.cz: Z výsledku roku 2018 jste navrhli dividendu 24 Kč za akcii. To je na horním konci pásma vytčené dividendové politiky, z pohledu očekávání analytiky na trhu pod konsensem. Jaká očekávání směrem nastavení dividendové politiky máte dále?

Dividendová politika je taková, jaká je, dokud se nezmění. To očekávání je správné v momentě, kdy nám do budoucna porostou zisky. Pak lze při dané dividendové politice očekávat růst dividendy. Teď ta dividenda meziročně poklesla, ale poklesla na horní interval dividendového pásma.

Někdy slyšíme hlasy, že bychom mohli být méně „konzervativní“. Ale to, že vyplácíte 100 procent zisku, není úplně konzervativní. Je to ve srovnání s ostatními energetikami nejvyšší výplatní poměr v našem sektoru. Drtivá část energetik se pohybuje kolem 70 procent. My jsme na těch takřka 100 procentech.

Výplatní poměr je důležitý pro spoustu ratingových agentur v hodnocení přístupu k zacházení s dluhovými investory. To je vždy rovnice celkem jednoduchá. Přijde nám, že navržení dividendy na současné horní hranici výplatního poměru je ještě přijatelná politika z hlediska dluhových investorů a ratingových agentur tak, abychom byli schopni udržet rating na úrovni A.

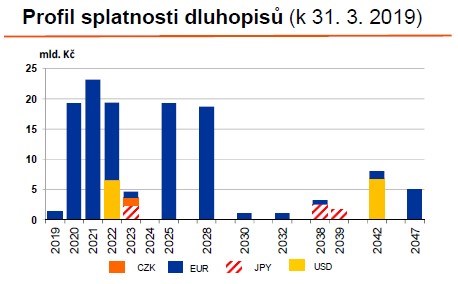

Proč ho chceme takový mít? Když se podíváme na náš dluhový profil, tak nás čeká v následujících třech letech refinancování zhruba 60 miliard korun dluhu. To je značná část našeho dluhu. Pokles ratingového stupně o jeden bod znamená nárůst v řádu stovek milionů korun úrokových nákladů ročně. To by bylo dost nerozumné v této době připustit. Proto se snažíme mít co nejlepší ratingové hodnocení, abychom si - až půjdeme na bondový trh - půjčovali za mnohem menší úrokový náklad, než kolik bychom zaúčtovali, kdybychom vyplatili dneska větší dividendu, přišli o rating, a pak třeba 10 let platili vyšší úrokové náklady.

Graf: Profil dluhu a splatnosti dluhopisů (prezentace k 1Q19 výsledkům)

Patria.cz: S ohledem na vývoj na trhu, budete se snažit refinancování uspíšit tam, kde je to možné?

Samozřejmě sledujeme, co se na trhu děje. Budeme se tím zabývat v roce 2019 už jenom proto, že ty první velké bondy maturují v příštím roce. Takže teď je ta správná doba se na to dívat. Během léta si vyjasníme strategii refinancování a budeme připraveni začít buď ještě koncem tohoto roku, nebo hned na začátku toho příštího. Uvidíme podle situace na trzích.

Patria.cz: Hlavním faktorem vzestupu hospodaření je tedy nárůst cen elektřiny plus výroba. Jaká jsou Vaše další očekávání v tomto směru?

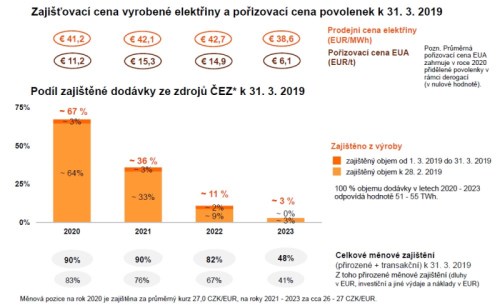

Co se týká vývoje cen elektřiny, tak nejlepší indikací je graf, ze kterého vidíte, kolik máme prodáno elektřiny na další období a za jakou průměrnou cenu. Tedy aktuálně za cenu, která míří ke 43 eurům v roce 2022. Souběžně ukazujeme, za kolik máme nakoupeny povolenky. Indikace je taková - když to zjednodušíme a budeme prodávat za dnešní ceny - že by to mělo vypadat ještě lépe, než to vypadá dnes. Trend míří pozitivním směrem.

Graf: Vývoj předprodejů elektřiny a pořizovacích cen povolenek (prezentace k 1Q19 výsledkům)

Patria.cz: Rozebrali jsme ceny elektřiny a povolenky. Jak nahlížíte a s čím kalkulujete u cen uhlí a plynu?

Uhlí a plyn jsou komodity, které se vyvíjí podle nabídky a poptávky. Teď došlo k poklesu cen komodit. Je to přesně tak, jak to s komoditami je – nikdo neví, jakým směrem se vydají. Jediné, co můžete v tomto případě dělat, je reagovat na to zajišťovací strategií. Tu máme.

Loni jsme si udělali velkou analýzu, kdy jsme porovnávali zajišťovací strategií nás a ostatních společností a k jakému úspěchu to vedlo. Analýza byla jedním z podkladů k našemu rozhodování, jaké zajišťovací strategie se nadále držet. Vyplynulo z toho, že prakticky nikomu z těch, kteří se snaží s velkým objemem časovat trh, se to moc nepovedlo. Nepodařilo se jim porazit jednoduchou zajišťovací strategii. Proto ji uplatňujeme a budeme se jí držet nadále. Opravdu jsme se nad tímto tématem zamýšleli velmi intenzivně; sesbírali jsme benchmarky poradenských firem a získali jsme přesná data. Výsledek: naše hedgingová strategie funguje a zůstala taková, jaká je.

To neznamená, že jen zajišťujeme. Relativně významný prostor pro spekulaci máme v oblasti proprietary tradingu. Máme tady skupinu traderů, kteří spekulují na nárůst a pokles cen komodit, povolenek CO2. Ale to je rizikový kapitál – ten je držen bokem. Není to o tom, že spekulujeme s velkým objemem elektřiny, který vyrábíme a dodáváme našim zákazníkům. Co se týká pohybu cen, ty je těžké predikovat. Proto jediné efektivní řešení je se proti jejich poklesu nebo nárůstu zajistit.

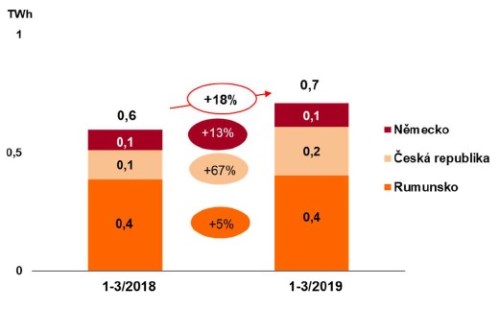

Patria.cz: Jak vypadá dynamika výroby? V tradičním segmentu vykazujete po čtvrtletí nárůst o 6 %, v nové energetice o 18 %.

U nové energetiky je ten nárůst relativně větší a dán především tím, že v roce 2018, v jeho prvním kvartále, panovaly nepříznivé povětrností podmínky. To je ten hlavní důvod nárůstu. Dalším faktorem je, že v České republice jsme zařadili nově do konsolidace společnost Energo, což ještě v roce 2018 nebylo. Konsolidujeme tedy i podíl z výroby Energo.

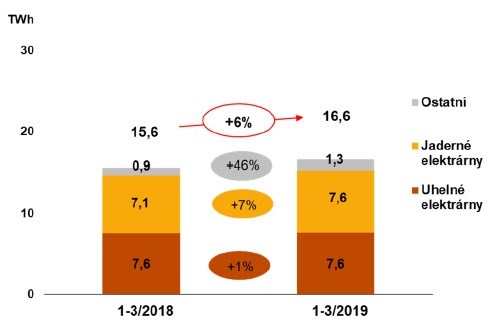

Graf: Výroba elektřiny. Segmenty Výroba - Nová energetika a Prodej (prezentace ČEZ k 1Q19 výsledkům)

Co se týká klasické energetiky, tam mě velmi těší, že jsme v prvním čtvrtletí zvýšili výrobu elektřiny z jádra o 7 procent. Na úrovni celého roku míříme u jádra na vylepšení o 4 procenta na 31,2 TWh, především díky optimalizací odstávek našich jaderných bloků. U uhlí vidíme, že jsme na podobných číslech jako loni, nicméně na úrovni celého roku čekáme nárůst o 6 procent. Hlavní důvod nárůstu je to, že plánujeme kratší odstávky, než jsme měli v roce 2018.

Graf: Vývoj výroby elektřiny v v jaderných, paroplynových a uhelných zdrojích (prezentace k 1Q19 výsledkům)

Patria.cz: U prodeje koncovým zákazníkům ukazujete pokles o 8 procent u elektřiny a o 3 procenta u plynu. Objasníte zde důvody?

Hlavní faktor poklesu finančních výsledků je dán tím, že roste cena elektřiny – což je dobře pro výrobu. Avšak souběžně roste nákupní cena elektřiny pro Prodej. V momentě, kdy rostou ceny na trhu, tak u prodejních organizací vidíte pokles zisku, protože samozřejmě nechtějí plně přenášet nárůst cen komodit na své konečné zákazníky. V případě nižších objemů prodeje je patrný zejména efekt dodávek pro SŽDC, kde letos působí konkurence. Nicméně na příští rok v tendru opět zvítězil .

Patria.cz: Podívejme se na investice. V číslech vykazujete meziroční nárůst kapitálových investic (CAPEX) o 48 procent, což navenek vypadá jako poměrně zásadní posun. Jak se v této rovině vyvíjel první kvartál a jaký je očekávaný vývoj ve zbytku roku?

CAPEX narostl opravdu o relativně procentně vyšší číslo, ale je to o 1,5 miliardy korun a na poměry tedy nominálně menší číslo. Těch celkových 4,6 miliardy korun šlo do výroby tradiční energetiky, z toho velká část nárůstu je o pořízení jaderného paliva - pořídili jsme jej více než loni za první kvartál. Souvisí to i s časováním odstávek. Technicky se palivo účtuje jako CAPEX a pak se postupně odepisuje.

U výroby v segmentu nové energetiky je také nárůst. Tam je to dáno tím, že pracujeme na developerských projektech. Vstoupili jsme například do společnosti ve Francii, kde budujeme větrnou farmu.

Na těžbě ta čísla také mírně stoupla. Je to o časování projektů a tom, jaká je zima. Ve srovnání s prvním kvartálem loňského roku nám to umožňuje investovat víc.

Distribuce vykazuje identická čísla – 1,8 miliardy korun. Pak je tam opět nově konsolidovaná společnost Energo za 0,2 miliardy korun. U podpůrné činnosti je pokles.

Tabulka: Kapitálové investice (CAPEX, prezentace k 1Q19 výsledkům ČEZ)

Patria.cz: Podívejme se na Bulharsko, kde jste o prodeji aktiv začali vyjednávat s novým subjektem. Jak se aktuálně vyvíjí situace tam?

Prvního dubna jsme obdrželi nové nabídky od společnosti India Power a nového zájemce, společnosti Eurohold, 12. dubna jsme vypověděli smlouvu s Inercomem, která nejevila známky toho, že by měla vést k materializaci projektu, především z důvodů na straně bulharského státu. Nyní jednáme exkluzivně s Euroholdem. Doufáme, že by ten proces mohl být snazší už jen z toho důvodu, že nemají žádnou expozici v energetice a bulharský antimonopolní úřad by tedy neměl tuto transakci z antimonopolního hlediska blokovat. Zároveň je Eurohold firma dlouhodobě etablovaná na bulharském trhu, obchodovaná na sofijské a varšavské burze. Je velká a známá a i to by mohlo pomoci, aby transakce proběhla dostatečně rychle. Nemohu ale přesně odhadnout, v jakém čase – to záleží na schvalování na bulharské straně.

Patria.cz: Můžete pro Patria.cz popsat aktuální vývoj jednání kolem nových jaderných kapacit v Česku? Z úst premiéra Babiše jsme nedávno slyšeli slova o možném budování malých modulárních reaktorů.

Probíhá příprava vyjednávacích týmů, a to jak na naší straně, tak na straně vlády, kde jsou, pokud se nepletu, ve fázi výběru právního poradce. Abychom mohli vyjednat společně smlouvu mezi a státem, která by měla pomoci ochránit zájmy všech akcionářů, včetně těch minoritních - jak už jsme to mnohokrát zopakovali. Smlouva by se měla dojednat v letošním roce a měla by být zveřejněna, takže každý uvidí její parametry, základní body, podstatu. To je to, kam se jednání posunula. Velkou dynamiku nabrala po jmenování Jaroslava Míla novým vládním zmocněncem pro jádro.

Co se týká technologie, tam se díváme na všechny možné varianty. Koneckonců i ÚJV Řež, naše dceřiná společnost, se věnuje i menším modulárním reaktorům. V tuto chvíli jsme daleko od výběru konkrétního dodavatele, konkrétní technologie, do budoucna se ale tyto reaktory rýsují jako jeden z možných progresívních směrů. Je možné, že malé modulární reaktory nahradí ta velká komplexní zařízení. Několik z nich se bude v následujících letech spouštět po světě a my to určitě budeme intenzivně sledovat. Jejich profitabilitu ale nemůžeme nyní odhadovat, zatím neexistují konkrétní čísla na konkrétních projektech.

Patria.cz: Jaký existuje prostor k prodlužování životnosti stávajících jaderných kapacit?

Prostor je ten, který jsme vyhlásili: budeme se snažit prodloužit životnost Dukovan na 60 let a myslím si, že Temelín bude stejný příběh, mluvíme o 60 letech. Děláme vše proto, aby to tak bylo.

Patria.cz: Plánujete zvyšovat výrobu z uhelných zdrojů, ceny povolenek rostou. Jaké jsou plány pro uhelnou produkci versus paroplynový zdroj?

U paroplynové elektrárny, máme jen jednu v Počeradech, plánujeme významný nárůst výroby. V prvním kvartále jsme měli na paroplynu nárůst o 46 procent, na úrovni celého roku plánujeme nárůst o 72 procent. Využití Počerad plánujeme vyšší jednoduše tehdy, kdy to dává ekonomický smysl a ten to nyní dává.

U uhelných elektráren dlouhodobě do roku 2050 plánujeme odstavení všech uhelných kapacit. V běžném roce to není buď, anebo - jedou ty zdroje, které se vyplatí. Když vychází oba, tak jedou oba. Když jeden, tak jede jeden. Je to dáno spreadem ceny komodity a ceny elektřiny.

Patria.cz: Nedávno jste oznamovali investice Inven Capital do Driivez a CyberX. Jsou na pořadu dne další potenciální investice, akvizice?

U Inven Capital jsme se docela posunuli a učinili také první divestici, a to u bavorské společnosti sonnen. Do té jsme přistoupili v jednom z prvních kol financování na začátku fungování této firmy v roce 2015. Sonnen vyrábí inteligentní bateriové systémy pro skladování energie v domácnostech. V únoru letošního roku Inven Capital prodal svůj podíl v této firmě strategickému investorovi, společnosti . Byla to naše první investice a zároveň divestice a jsme s ní opravdu spokojení.

Obě nové investice jsme uskutečnili v Izraeli. Firma Driivz vyvíjí software pro dobíjecí stanice. Její silou a specialitou je, že pokrývá takřka všechny dobíjecí stanice, které se vyrábějí, ale zároveň všechny platební platformy a kanály. Je extrémně univerzální. Její software využívá asi 300 tisíc řidičů po celém světě. Jejich podíl na trhu v tomto sektoru významně roste. Firma je propojena s elektromobilitou, je to pro nás správná společnost.

CyberX souvisí s podnikáním v oblasti kybernetické ochrany energetických zařízení. Jsou to experti na kybernetickou ochranu. Jejich historie je spojená s izraelskou armádou, odkud pochází všichni ti, kteří se tomu dneska na straně CyberX věnují. Dnes poskytují své služby spoustě společností po celém světě, včetně největších energetik. Je to pro nás z tohoto pohledu zajímavá zkušenost a něco, co dnes velmi „frčí“.

Patria: Co solární část aktivit ? Vidíte nárůst zájmu u prodejů solární technologie s tím, jak roste cena elektřiny?

Nárůst cen elektřiny je relativně výrazný, ale z hlediska spotřeby domácností není hlavním tahounem poptávky po solárních panelech a bateriových systémech. Tím je snaha zajistit si určitou míru soběstačnosti, ale i ekologické smýšlení. Plus s dotacemi, které jsou na to k dispozici, to vychází ekonomicky. Návratnost ale není jeden rok, je v řádu několika let. Rozhodnutí investovat do tohoto typu zdroje je kombinací všech těchto faktorů – ekonomiky, ekologického smýšlení a do jisté míry soběstačnosti. Vidíme výrazně rostoucí trend i s tím, jak se tyto zdroje zlevňují.

Hodně to vidím u lidí, kteří se rozhodují o stavbě nového domu. Tam se to dělá podstatně lépe než u stávajících domů. Lidé zjišťují dostupné informace, jak řešit energetickou bezpečnost domů, vidíme to skrze ESCO a Prodej, kam se lidé obracejí. Ptají se na solární elektřinu, bateriové systémy, ale i na tepelná čerpadla, která jsou na trhu dlouho, ale v kombinace s těmito systémy mohou být ještě zajímavější.

Patria.cz: Jaké další investice plánuje v oblasti elektromobility?

Plánujeme investice do rozvoje elektromobilní sítě, v tomto týdnu jsme ohlásili 150. dobíjecí stanici. Většina našich dobíjecích stanic jsou rychlé dobíječky. Účastníme se různých dotačních programů, které jsou k dispozici. Chceme pokrýt Českou republiku sítí dobíjecích stanic tak, aby nedošlo k tomu, že se někdo ocitne ve významně hluchém místě, kde je to k nejbližší dobíječce mnoho desítek kilometrů. Také našim zákazníkům prostřednictvím ESCO a Prodej nabízíme elektromobilitu na klíč od A do Z: samotné elektromobily, dobíjecí stanice a wallboxy, úpravu elektroinstalace pro dobíjení, elektrifikaci flotil.

Poptávka je spíše u korporátních zákazníků než u fyzických osob. To je dáno cenou, ale i ekonomikou, která dnes není úplně 100% ve prospěch elektromobility, v čase se to ale mění. Statistiky prodeje elektromobilů rostou několikanásobně oproti minulosti – elektromobily i hybridy jako přechodná technologie mezi elektrickým a spalovacím motorem.

Otázkou, o které se příliš nemluví, jsou dealerství automobilek. Když začnou prodávat elektromobily, tak je musí dobíjet a na tom se bude ESCO také hodně podílet. Dealeři jsou tlačeni k tomu, aby vybudovali dobíjecí stanice hned u svého dealerství pro zákazníky s elektromobily, je to třeba také kvůli servisu. To vše trh určitě změní, uvidíme jak rychle a jak moc.

Rozhovor vedli Josef Němeček a Gabriela Žáková a byl uskutečněn v úterý 14. května 2019.

Martin Novák vystudoval VŠE v Praze, fakultu mezinárodních vztahů. Absolvoval také Executive Master of Business Administration Program (MBA) na KATZ School of Business, University of Pittsburgh se zaměřením na energetiku. Svou kariéru začal jako daňový poradce v Price Waterhouse v roce 1994. Odtud přešel do České rafinérské, kde pracoval v letech 1996 - 2001. Následujících 5 let působil ve společnostech Conoco v Houstonu, ConocoPhillips v Londýně a ConocoPhillips v Praze. Ve Skupině ČEZ působí od roku 2006. Od 1. ledna 2008 je ředitelem divize finance Skupiny ČEZ, od května 2008 členem představenstva a od října 2011 i místopředsedou představenstva ČEZ, a. s.