Když jsme vytvářeli prognózu tento rok, byly naše úvahy konzervativnější, než co se děje na trhu nyní. Poptávka po komponentech, obzvláště po baterkách je nejenom na českém trhu gigantická a firemní distribuce spínačů a dalších technologií má už nyní větší obrat než za celý minulý rok, říká generální ředitel a spoluzakladatel mezinárodní solární společnosti Photon Energy Georg Hotar. Velké trendy, jako je vypínání některých elektráren či snaha jezdit v elektroautech, ke zlevnění energie asi nepovedou, domnívá se. Pokud bude takový vývoj pokračovat, tak k cílům pro rok 2024 pokročí jeho firma poměrně výrazně s tím, jak bude rozšiřovat portfolio a rozjíždět i jiné byznys segmenty. Výplatu dividendy do budoucna nevylučujeme, vzkazuje Hotar akcionářům. Racionální přístup je ale investovat peníze tak dlouho, jak jsme schopni, podotýká v rozhovoru se serverem Patria.cz. Jaká je jeho prognóza dalšího vývoje cen energií? A v jakém segmentu mimo fotovoltaiku vidí obrovský potenciál?

Patria.cz: V závěru prvního čtvrtletí Photon Energy potvrdila finanční výhled pro rok 2022, ale situace na trzích s energiemi se od té doby dramaticky změnila. Udrží to vaše prognóza?

S významnou částí našeho portfolia jsme v situaci, kdy prodáváme za tržní ceny. U českého portfolia jsme na konci minulého roku přešli z výkupní ceny na zelený bonus, což znamená, že elektřinu máme volně k dispozici a prodáváme ji na day-ahead trhu. Díky vyšším cenám tak máme vyšší příjmy. Zelený bonus minus solární odvod je samozřejmě fixní, ale pak záleží na tom, za kolik se prodává kWh v každou hodinu. Zde je rostoucí trend vlastně pozitivní jev.

K letošnímu prvnímu dubnu jsme v Maďarsku vystoupili dočasně z podpory, která dávala fixní cenu, také na tržní režim. V květnu jsme připojili elektrárny, které jsme od začátku roku koncipovali jako bloky, které budou prodávat na volném trhu. Na trh prodávají i naše elektrárny v Austrálii. I tam ceny energie vyrostly dramatickým způsobem. Vývoj nám spíše nahrává. Když jsme dělali propočty na prognózu tento rok, byly naše úvahy konzervativnější, než co se děje na trhu nyní.

Patria.cz: Jaká jsou vaše očekávání a výhled pro energetický trh jako celek a jak vidíte vývoj cen elektrické energie v kratším i delším horizontu?

To, co vidíme, je podle mě důsledek strategických rozhodnutí v celé EU. Asi největší dopad mají rozhodnutí učiněná v Německu. Kroky nutné k tomu, aby dopad těchto rozhodnutí nebyl takový, jako vidíme dnes, se poté nestaly. Narážím tím na výstup z jaderné energetiky v Německu, ale stejně tak realizovaný plán odstavení uhelných elektráren. Vidíme, že z trhu mizí baseload a to, co ho vlastně drží: jádro, plyn, uhlí.

Samozřejmě se staví obnovitelné zdroje, ale ne v tempu, které by bylo tyto razantní redukce schopno nahradit. S fotovoltaikou nejsme ani v kombinaci s větrnými elektrárnami baseload technicky schopni nahradit. Zdroj, který vyrábí 24 hodin stabilně, fotovoltaika ani větrné elektrárny prostě nejsou.

Baseload nicméně z energetického mixu mizí a síť tak drží pohromadě plynové zdroje. Rozhodnutí zavřít uhlí a jádro tudíž vedou k tomu, že roste závislost na plynu, aby síť vůbec fungovala. A to i když odečteme faktor v podobě situace s Ruskem.

Historicky byly plynové zdroje na trhu s energií vždy ten nejdražší zdroj, který pomáhá stanovit celkovou cenu. Když trhy a ceny sledujete důkladně, tak vidíte, že když je poptávka malá a výroba z obnovitelných zdrojů velká, ceny spadnou. V neděli ve tři odpoledne jsou nejnižší ceny. Teď nedávno to o víkendu bylo kolem 50 či 60 EUR. Když obnovitelné zdroje vyrábí hodně, tak to cenu tlačí dolů, ale mimo tuto dobu a i během týdne to bez plynu za tuto cenu nejde. S tenčící se dostupnosti plynu a s raketově rostoucí cenou se tato závislost na plynu v energetickém mixu projevuje jako jedna k jedné. V tuto chvíli nevidím, jak by se to mohlo výrazně zlepšit. Spíše jsou na stole scénáře, že by ceny mohly ještě růst. Kdyby dodávky z Ruska skončily úplně, pak uvidíme úplně hororově ceny.

Být rozkročený do Austrálie je celkem dobré, protože trh je tam, co se týče obchodování energie, v určitých věcech rozvinutější. Elektrická energie se tam obchoduje v pětiminutových intervalech a my do toho trhu z našich elektráren průběžně dodáváme.

Před nedávnem tam shodou několika faktorů došlo k nedostatku zdrojů. V takové situaci se občas stává, že na pět minut, nebo na pár pětiminutových intervalů, cena vystřelí na maximum, což je 15 000 nebo 15 100 AUD/MWh, čili 250 Kč na kWh. Za necelý rok, co tam máme připojení, se to stalo na podzim dvakrát, na začátku roku jednou a teď se to začalo kumulovat, protože určité zdroje měly odstávku. Regulátor pak zastropoval cenu na 300 dolarech, což ale pro výrobce energie, kteří používají uhlí a plyn, nebylo dostatečné a svou kapacitu stáhli. Regulátor přistoupil k tomu, že výrobu elektrárnám nařídil a poskytl určité kompenzace, ale ne v plné výši. Ty musely vyrábět, i když na tom prodělávaly.

Světová cena uhlí, které Austrálie vyváží, se za poslední dva roky zpětinásobila. Stejně tak plyn, který Austrálie vyrábí. Výrobcům plynu se víc vyplatí ho zkapalnit a poslat na druhý konec světa. I když tam tedy mají uhlí i plyn, tak do nákladů výroby vstupují světové ceny.

Cesta je určitě směrem nahoru a rychlé řešení této situace nevidím.

Patria.cz: Jak se v této souvislosti vyvíjí poptávka po vašich řešeních a produktech?

Co se týče fotovoltaiky, jsme plně integrovaní. Developujeme projekty a stavíme je s cílem je vlastnit, stavíme ale i pro externí klienty. Poskytujeme servis vlastních i cizích elektráren a zabýváme se i dovozem a distribucí klíčových komponentů do elektráren: panelů, střídačů. Od minulého roku dovážíme i baterky, po kterých je neskutečný hlad.

Po nárůstu cen energií na podzim minulého roku, ale obzvlášť začátkem letošního je poptávka po komponentech i po výstavbě téměř neomezená. Řeší to domácnosti i korporátní klienti, kteří mají zájem to zčásti financovat sami, ale je zde i nabídka řešení, kde výstavbu zafinancujeme my a na základě dlouhodobých smluv prodáváme elektřinu na místě. Ta tedy nejde přes síť, ale je na střeše dané továrny nebo skladovací haly. Chybějí tu distribuční poplatky, a cena tak dokáže být i hodně konkurenceschopná. Je to jedna z cest, jak firmy, ale i domácnosti mohou dopad nárůstu cen ztlumit. Šanghaj byla teď sice na pár měsíců uzavřená, tak došlo k určitým průtahům, výroba ale pokračuje. Projevuje se nedostatek čipů pro určité typy střídačů, není to ale zatím dramatické a u panelů to nepozorujeme. Naopak logistika je podstatně dražší, než bývala, a neběží tak hladce jako v minulosti.

Když se vrátím k naší prognóze, tak distribuce technologií, panelů či střídačů, u nás tento rok zaznamenává obrovský růst a už teď má výrazně větší obrat než za celý minulý rok. Ke konci roku se tempo ještě zvýší. Poptávka po všech komponentech, obzvláště po baterkách, je nejenom na českém trhu, ale na celoevropsky gigantická. V baterkách, u kterých jsme měli pár kontejnerů na konci roku, je teď kontinuálně větší objem. To je také něco, co se zásadně projeví.

Mnoha instalačním firmám, které dodávají domácnostem třeba v rámci programu Zelená úsporám, často chybí víc než jenom baterky a mají problém vůbec něco nainstalovat. My jsme do toho minulý rok skočili včas a v tuto chvíli máme zajištěný významný tok baterií. Prodáváme i těmto instalačním firmám.

Patria.cz: Vy tedy máte dodávky baterií nasmlouvané na základě delších kontraktů?

Ano. Na konci roku jsme vybrali dodavatele, který sem ještě nedodával. Tuto spolupráci rozvíjíme razantně.

Patria.cz: Jaké jsou Vaše plány další expanze, jak geograficky, tak z hlediska produktových řešení?

V tuto chvíli působíme ve střední Evropě, tedy v ČR, SR, Polsku, Maďarsku, Rumunsku, a pak jsme v Austrálii, takže vzdálenosti se nebojíme. Na těch trzích, kde působíme, potenciál teď zdaleka nevyčerpáváme, především pokud jde o instalaci u komerčních uživatelů. Nápor na růst, organizaci či nabírání pracovníků je teď obrovský. V České republice, kde se dlouho nic nedělo, není pool zkušených lidí až tak velký. Problém najít lidi máme i v Polsku, kde se v posledních letech intenzivně stavělo. To je limitující faktor. Nedostatek komponent, se kterým se také potýkají firmy, u nás až takový problém není.

Díváme se na okolní i vzdálenější trhy. Přemýšlíme o tom i z pohledu diverzifikace. Nyní jsme na dvou kontinentech. Evropa je krátkodobě velmi zajímavá, v trochu delším odstupu určitě je ale snaha dívat se ještě na jiné možnosti. Nechceme ale tříštit síly. V zemích, kde působíme, máme práce více než dost. Svoje trhy si budeme určitě vybírat pečlivě.

Náš cíl, což jsme komunikovali, je naše portfolio zásadní způsobem zvětšit. Chceme se dostat na 600 MW koncem roku 2024 z nynějších zhruba 92 MW. Je to obrovský skok, ale pipeline na to máme a plán stále platí.

Kromě toho v zásadě změněná situace na trhu s energiemi znamená, že se velmi intenzivně soustředíme na segment výroby elektrické energie na místě. Jednak jako dodavatel, tak i v situaci, kdy instalaci na střeše profinancujeme my a budeme prodávat energii. Středně a dlouhodobě se chceme stát i celkovým dodavatelem energie a pracovat přitom s moderními technologiemi. Investovali jsme v Polsku do společnosti Lerta, která má virtuální elektrárnu. S tímto nástrojem je potom s klienty možné pracovat na úplně jiné bázi.

To, k čemu dochází, je absolutní revoluce. Přístup se naprosto změnil. Když se podívám na situaci před devíti měsíci, tak všichni byli zvyklí, že jednou za rok či dva si sedli s prodejcem energie, podepsali smlouvu, MWh stála 1600 korun, fixováno na dva roky, a to se dalo do všech kalkulačních tabulek. Ten čas je pryč. Číslo je teď jiné, a podstatně vyšší. Fotovoltaika se dá realizovat relativně rychle, a náklady jsou tu výrazně nižší než současné ceny. Pak je ale otázka, jak budou firmy nakupovat zbytek energie. Zda si troufnou nakupovat za variabilní ceny a pak třeba instalovat baterku, která jim umožní přesouvat výrobu, nebo nakoupit v neděli ve tři odpoledne nebo ve tři ráno, kdy je energie relativně levnější, uskladnit a použít v době, kdy je elektřina drahá.

Jednou z oblastí, které jsme přidali, jsou způsoby úspory energií. Půjde o změnu profilu spotřeby. Ne všechny provozy se na to hodí. Velmi zajímavý segment jsou pro nás vodárenské společnosti. Úpravny vody nebo čističky vod mají sice během roku velkou spotřebu elektřiny. Během 24 hodin je ale u nich velká flexibilita a některé procesy je možné provést i za několik hodin. Je-li velká časová rezerva, třeba když se plní vodní nádrže, je možné provést je i v noci. Podobným příkladem jsou mrazírny. Pokud bude tato flexibilita dobře využita, může to klientům ušetřit hodně peněz. Tato flexibilita se dá i prodat na kapacitním trhu. V kombinaci s nárůstem počtu a objemu baterií v celkovém síti to podle mě bude schopno výpadek baseloadu do budoucna hodně zmírnit. Vyžaduje to ale klienty, kteří to chtějí doopravdy zavést, a integraci softwarových nástrojů. To, co má Lerta, je extrémně zajímavé.

Patria.cz: Loni jste získali 196 milionů korun prostřednictvím nabídky stávajících akcií a umístili zelený dluhopis v objemu 50 milionů eur, přičemž zisky z těchto transakcí byly míněny na financování další expanze. Jsou nyní vaše finanční kapacity dostatečné? Neplánujete další emisi či nabídku?

Na dluhopisovém trhu působíme od roku 2013 a za tu dobu jsme si vybudovali reputaci emitenta, který platí. Zelený dluhopis loni na podzim byl celkově náš třetí dluhopis, který jsme emitovali, a umisťovali jsme ho hlavně v německy mluvících zemích. Část emise byla nabídka výměny. Tím, jak je tento rok splatný předchozí dluhopis, využila zhruba polovina investorů možnost překlopit ho do nového. Zbytek představují nové úpisy, kde se nám povedlo nejenom získat nové instituce v německy mluvících zemích, ale jako investor přišla i Evropská banka pro obnovu a rozvoj. Nedávno jsme měli další navýšení, kde se také zúčastnili.

Aby naše rozvaha byla schopna unést podle finančních parametrů, které máme, i kovenanty v našich dluhopisech, tedy 25 procent vlastních zdrojů a maximálně 75 cizích, tak jsme potřebovali posílit ekvitu, což jsme udělali loni v létě. Díky tomu máme v zásadě zdroje, které potřebujeme.

Co se týče výstavby dalších elektráren, tak na příklad v Rumunsku zdroje získané z dluhopisů používáme často na profinancování fáze výstavby a po připojení pak refinancujeme, protože proces je tak jednodušší. Velká část nárůstu našeho portfolia bude v zásadě financovaná projektovým financováním ze strany komerčních bank v jednotlivých zemí.

Patria.cz: Ve střednědobém horizontu nepředpokládáte výplatu zisku akcionářům, protože využíváte veškerý zisk jako investice do nových projektů. Akcie Photon Energy na pražské burze ale letos stouply zatím o asi 44 %, v prvním čtvrtletí jste měli dvojnásobné tržby a rekordní EBITDA. Naplánujete změnu v dividendové politice?

V zásadě se držíme jednoduchého pravidla: Pokud má firma k dispozici investiční příležitosti, které vynesou víc, než jsou náklady kapitálu, tak by zdroje měla investovat. Pokud ne, tak by je měla vrátit akcionářům, nebo splatit dluh. My se domníváme, že v tuto chvíli a ještě na nějakou dobu je těch příležitostí, kde dosáhneme vyššího výnosu, podstatně více.

De facto firmy, které vyplácejí dividendy, přiznávají, že nemají dost vhodných růstových příležitostí. V této situaci nejsme, ale samozřejmě, pokud by nastala, tak bychom k určitému vrácení kapitálu akcionářům přistoupili.

Pokud jste titul, který vyplácí dividendy, přitahujete určitý typ investorů a dividendovou politiku pak signalizujete nejrůznější věci. Takový titul nejsme. Neříkám, že nikdy nebudeme, ale racionální přístup je investovat peníze tak dlouho, jak jsme schopni.

Když se podíváte na naši výsledovku, tak vidíte, že na lince net profit/net loss bylo v posledních letech minus. Pod tím je ještě další čára, kterou ne všichni doceňují, a to je other comprehensive income (OCI) a pak total comprehensive income, kde jsme byli v zásadě vždycky v plusu. Z našeho pohledu je skutečný bottom line toto, protože jde o z převážné části výsledek naší investiční činnosti. Když stavíme nové elektrárny, připojíme je, hodnotíme je podle diskontovaného cash flow a rozdíl mezi tou hodnotou a našimi investičními náklady, to znamená čistou současnou hodnotou, pak vstupuje do výsledovky jako other comprehensive income. Vzhledem k tomu, že proces developmentu, výstavby, financování je klíčová část toho, co děláme, tak vygenerovat co nejvíce čisté současné hodnoty, toho OCI je klíčová věc. Mnoho investorů na to není zvyklých, ale my to bereme jako velmi zásadní.

Kouzlo FV elektráren je, že EBITDA marže je přes 90 procent. Na druhé straně, když rozšiřujeme portfolio a připojíme elektrárnu, tak sice vypočítáte other comprehensive income, ale příjmy z výroby plynou až od toho daného momentu. V Rumunsku nyní také vznikne určité OCI. Elektrárna tam sice nějakou elektřinu mezi připojením a koncem roku vyrobí, ale to se plně projeví až v dalším roce. Jinými slovy, vždy, když roztahujeme portfolio, vzniká de facto roční odklad, než se to úplně projeví v rozvaze jak na úrovni příjmů, tak i na dalších řádcích směrem dolů.

Dobrá zpráva je, že organizačně rosteme, a nyní se začne projevovat provozní páka. Máme-li teď 90 MW a je-li náš 600 MW, tak i když se tomu budeme blížit, nebudeme mít třikrát tolik lidí. Toto nemá být žádná predikce, ale dopad na bottom line i na linku o patro výš bude asi značný.

Pokud vezmeme třeba první kvartál, kdy jsme zdvojnásobili obrat, tak kdybychom v Maďarsku prodávali za tržní ceny už od 1. ledna, tak příjmy za elektřiny byly o 1,4 milionu EUR vyšší. Shodou okolností naše ztráta v prvním kvartálu byla 1,4 milionu. Chci tím ležérně říci, že abychom mohli vyplácet dividendu, musíme nejdřív udělat nějaký účetní zisk.

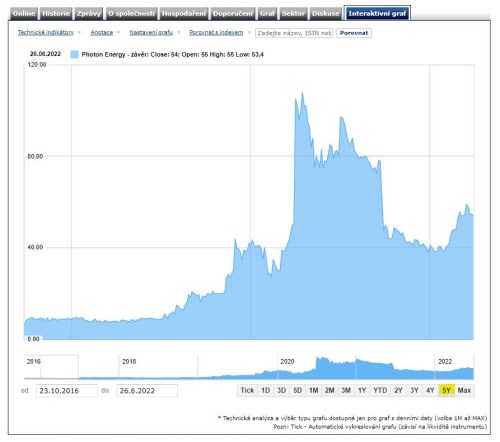

Vývoj akcií Photon Energy na BCPP za posledních pět let do 26. června:

Patria.cz: V Maďarsku jste tedy přešli na tržní model a vaše elektrárny tam už nejsou závislé na dotacích. Jak jste právě s tímto transferem spokojeni z hlediska obchodních příležitostí?

První elektrárna, kde jsme to udělali, byla Austrálie. Tehdy to bylo hodně riskantní. I teď je to stále ještě model, který je hodně odvážný pro spoustu equity investorů do projektů elektráren i pro banky. Banky začínají být komfortní s PPA, to znamená, že podepíšete smlouvu s odběratelem třeba na 10 nebo 15 let. Jenže každý, kdo to před rokem, rokem a půl, udělal za 50 EUR, se teď musí fackovat.

Samozřejmě jsme neočekávali, že nastane, co nastalo. V lockdownu ceny spadly na dno, pak se zotavily. Když vezmete posledních 10 let, kdy ceny kontinuálně klesaly, tak nyní se to začíná odrážet. K tomu tu jsou velké trendy jako vypínání některých elektráren. Všichni současně chtějí jezdit v elektroautech. Ke zlevnění energie to asi nepovede, a to dává samozřejmě spoustu příležitostí.

Na straně druhé, je hezké se rozplývat nad tím, jak vysoké jsou ceny, ale dopad na ekonomiku a zprostředkovaně na celou společnost minimálně v České republice vnímám alespoň já osobně s velkou obavou.

A několik negativních jevů se bohužel kumuluje. Firmám se zvyšuje cena energie, kvůli tomu rostou ostatní vstupy, samozřejmě o inflaci, zaměstnanci chtějí dostat zaplaceno. ČNB se snaží udržet korunu na relativně vysoké úrovni, což u ekonomiky, která z dvou třetin závisí na exportu, asi není úplně šikovné. Pak ještě zvedne úrokové sazby a náklady financování. Pokud chci průmysl zničit, pak dělám přesně toto. Mám dojem, že to nedopadne úplně dobře.

Inflace je hnána do velké míry vývojem cen energie, které jsou ovlivněny spíše geopolitikou, rozhodnutími, která začala v Německu a Bruselu, takže je jedno, jestli budou úrokové sazby dvě procenta, sedm nebo třicet. Ta inflace tady bude.

Patria.cz: Pracujete se scénářem, a že ceny elektřiny nebudou pořád na stávajících úrovních a mohly by i sestoupit níže, třeba v případě propadu poptávku v důsledku těžké recese?

Když developujeme projekty, nevíme, za kolik budeme dodávat. Jdeme na to ze strany nákladů. Vytvoříme model na 25 nebo 30 let a získáme relativně dobrou představu, kolik elektrárna bude vyrábět za 30 let a kolik nás dnes stojí investice.

Velké kouzlo fotovoltaiky a větru je v zásadě i to, že palivo je alespoň zatím zadarmo. Hotovostní provozní náklady jsou pak velmi nízké. Počítáme levelized cost of energy, kde promítneme náklady na kapitál, a to bereme jako naše plné ekonomické náklady na MWh na 25 či 30 let. Nyní jsme kolem 60 EUR. V Rumunsku trochu níže, protože tam víc svítí. V Polsku jsme zhruba na 65 EUR, v Čechách někde mezi.

Dobré je i to, že i když v Maďarsku dostaneme na konci dne forinty, tak elektřina jako taková se obchoduje v eurech. De facto jde o kvasieurové příjmy. Banky jsou ochotny v projektu financování dofinancovat v eurech, a to, zda financujete v korunách, forintech či eurech, teď dělá velký rozdíl. Dofinancování máme na úrovni eur a díky tomu jsou naše náklady na kapitál nižší, než kdybychom to počítali v korunách. Jsme tedy někde na 60 EUR, ale dneska jsou tržní ceny úplně jinde.

Myslím, že dnes asi skoro nikdo neočekává, že se ceny vrátí někam na 50 či 60 EUR. Sledujeme futures EEX v Lipsku. Baseload se tam obchoduje až do roku 2032 a očekávání je, že za 10 let se bude baseload v Německu obchodovat za 111 EUR. Nyní jsme na 127 EUR. Je možné, že vstupy budou dražší a úrokové sazby ještě porostou. Ale letos, příští rok, další dva tři roky jsme vysoko nad tím. Návratnost elektráren, což je 30leté aktivum, se díky tomu hodně zkrátila. Kouzlo je skutečně v tom, že investici máte na začátku, ale výroba pak nestojí moc. I když to třeba spadne na 50 EUR, bude to stále ještě bude fungovat velice dobře.

Patria.cz. Do jaké míry se na celkový výnosech Photon Energy podílí divize vodních řešení a jaký je zájem o její technologie?

Divizi Photon Water jsme založili v roce 2017. Zaměřujeme se na čištění vody, vodní zdroje pro vodárenské společnosti a kvalitu povrchových vod, kde máme silné zaměření na boj proti sinicím. V těchto třech oblastech průběžně rosteme. Minulý rok Photon Water generoval kolem 2,5 až 3 procenta celkových příjmů.

Obrovský potenciál má technologie čištění podzemních vod. Za použití nano- a mikročástic železa plus elektrického proudu na čištění kontaminovaných podzemních vod přímo v podzemí jsme schopni nejrůznější kontaminanty rozdělit.

V Austrálii, což je další výhoda, proč tam být, je obrovské téma kontaminace vod chemikáliemi známými pod zkratkou PFAS. Je jich asi 5000. Máme je všichni v těle a nerozpadají se v přírodě. Austrálie do toho skočila jako první a zavedla velmi přísnou regulaci. Je to velké téma také v Severní Americe a pomalu se začíná probouzet i Evropa.

Hledají se způsoby, co s touto kontaminací, která je v mnoha případech velmi zásadní. Vodárenské společnosti třeba používají filtry. Podzemní voda se čerpá, vyfiltruje a vrátí zpátky, ale trvá to dlouho a je to energeticky a finančně náročné.

Naše metoda funguje proti jiným kontaminantům a nám v tuto chvíli běží v Austrálii pilotní projekt s armádou na její aplikaci také proti PFAS.

Velký zdroj znečištění jsou i hasicí pěny. Jde o místa požáru, ale hlavně všechna místa, kde trénují hasiči. Většina letišť taková místa má, civilní i vojenská. V Austrálii přišli na to, že kolem letišť se zvyšuje výskyt rakoviny, a australská armáda je nyní silně pod tlakem, včetně žalob. Máme s ní nyní podepsanou smlouvu na vyčištění celého areálu s tím, že teď probíhá pilotní fáze. Nyní se vkládá materiál pod zem a za pár měsíců uvidíme. Mají nás docela rádi a začínáme se bavit i o jiných možnostech.

Tento trh je ale skutečně gigantický, jenom zatím nemá řešení. Pentagon na příklad před dvěma lety udělal program asi dvou miliard dolarů a chtěl to začít řešit. Dánsko bylo předminulý rok první zemí, která zakázala využití PFAS v obalech na potraviny. Tyto látky najdeme třeba v papíru na hamburgery nebo pizzu, který neprosakuje. V České republice nyní může přijít doporučení limitů, které je relativně přísné.

Věříme, že toto téma se dostane do popředí i zde v Evropě. My jsme kolem toho nedělali žádné PR, ale náš první projekt v Evropě je, že nyní děláme studii pro pražské letiště: evaluaci a doporučení, co s tím. Minulý rok jsme asi v 30 městech v ČR jsme vzali vzorky vody a analyzovali množství PFAS. Pokud vezmu to chystané doporučení, tak některá města, Praha či Zlín, jsou nad ním, v některých případech i mnohonásobně. Tento problém je tedy i v České republice a je významný.

Vždycky z legrace říkám, že třeba za pět let budeme sanační firma, která staví FV elektrárny, aby se nenudila.

Patria.cz: Dlouhodobou strategii jste představovali před rokem. Počítá se v ní s pětinásobným růstem ukazatelem EBITDA do roku 2024 z úrovní roku 2020. Jak jste zatím spokojeni s plněním?

My jsme publikovali cíl 600 MW v portfoliu a intenzivně na tom pracujeme. Dále se tam objevuje 1,5 GW v pipeline na konci roku 2024. Tam se také dostaneme, i na základě projektů na technologii RayGen. Vypadl z toho zmíněný finanční cíl, který je počítán při cenách energie před rokem. Na dosažení 40 milionů u ukazatele EBITDA by při současném výhledu stačilo méně než 600 MW. Toto bereme jako střední guidance.

Poprvé jsme také letos poskytli guidance na tento rok. Počítá se v ní s velkým nárůstem v obratu i EBITDA, přestože jsme se snažili zůstat konzervativní.

Pokud se budou věci dále vyvíjet, jak se vyvíjejí, tak vůči cíli pro rok 2024 pokročíme podle mě relativně významně. S tím, jak bude růst naše portfolio a rozjíždět se i ostatní byznys segmenty, se domnívám, že tento cíl je dosažitelný. Některé věci můžeme možná stihnout i dříve, ale stát se může cokoli.

Patria.cz: Jak jste spokojeni se svými investicemi do společností RayGen a do Lerta. V první máte podíl 9 % a v druhé jste ho navýšili na zhruba 24 %. Jaké jsou vaše aktuální investiční záměry?

Obě tyto investice byly učiněny s určitou logikou, nikoli jako pasivní investice. V obou oblastech se naše předpoklady naplňují.

Lerta má virtuální elektrárnu, ale stala se také licencovaným obchodníkem ve všech zemi, kde máme elektrárny, s výjimkou Slovenska. Dnes přes ně prodáváme elektřinu v Maďarsku, České republice, ale i v Rumunsku. Je tam ten velký potenciál pro synergii, co týče služeb, které chceme nabízet do budoucna. Myslím si, že to bude dobrá investice.

Do RayGenu jsme investovali poprvé v roce 2020 a minulý rok jsme investovali ještě tři miliony australských dolarů. Nyní devopujeme velký projekt v jižní Austrálii, 300 MW. Této technologii hodně věříme. Zatím tam máme 1200 hektarů a asi ještě dojde k rozšíření. Věříme, že to je odpověď v klimatických podmínkách, které jsou k tomu vhodné, což znamená hodně slunečního svitu.

RayGen dokončuje pilotní projekt, který by měl být hotový zhruba do konce roku. S naším projektem očekáváme, že bude ready-to-bulit, tedy nachystaný se všemi povoleními, do konce roku příštího. Kouzlo je, že je postaven na technologii RayGen, která kombinuje koncentrovaný solár a fotovoltaiku.

Všechny ostatní technologie pouze chytají teplo, které se pak ukládá. RayGenu se ale povedlo vyvinout fotovoltaický článek, který jsou schopni umístit do fokálního bodu, kde vydrží 700 stupňů. Koncentrované světlo pak vyrobí fotovoltaickým procesem elektřinu a teplo se ukládá ve vodě. V druhém bazénu se část elektřiny používá na chlazení a z teplotního rozdílu se vyrábí elektřina.

Jeden z problémů dneška je i to, že se objevuje větší skepse vůči bateriím, protože tolik lithia vzhledem k poptávce na světě nemáme. Zde je médiem voda a celé to funguje jako velká baterka.

V druhém kole, kde jsme loni investovali, zainvestovala také AGL, největší utilita v Austrálii, , . Je dobré vědět, že i takoví hráči se rozhodli investovat. Naše snaha bude vydevelopovat co nejvíce těchto projektů, které jsou unikátní díky technologii, ke které máme přístup.

Náš boj teď bude zajistit financování, protože vnímání je, že jde o novou technologii. Pokud se to povede, tak to bude velký krok dopředu. Kouzlo je, že ten projekt je ale náš a kontrolujeme v něm veškerá projektová práva. Pak uvidíme. Plán A je získat další investory, dluhové financování, postavit to a dlouhodobě spoluvlastnit. Ale třeba přijde někdo, kdo projekt odkoupí.

Patria.cz: Jak byste si zajišťovali financování? Z půjček?

Bude to projektové financování. Přišli by zřejmě equity investoři, a na to by se nabalilo dluhové financování. Teď vlastníme 100 procent projektu, pak budeme mít nějaký podíl v hotové elektrárně.

Patria.cz: Šlo by o formu joint venture?

Uvidíme. Vybrali jsme si finančního poradce, který s tím má zkušenost. Připravil třeba financování pro baterie Tesly. Teď čekáme na dokončení pilotního projektu, a až se budeme blížit stavu ready-to bulit, začneme to někdy v příštím roce strukturovat. Naše preference by byla v tom zůstat, i jako významná minorita, tedy překlopit 100 procent v projektu do podílu v hotové elektrárně. Třeba ale někdo přijde, a když bude šek dostatečně velký, tak nás to přesvědčí.

Důležité je, že pokud se ta technologie uchytí na trhu, tak se naše investice v RayGenu jako takovém zhodnotí.

Georg Hotar spoluzaložil společnost Photon Energy v roce 2008 a působil jako její finanční ředitel do roku 2011. V tomto roce byl jmenován generálním ředitelem a od té doby stojí v čele expanze skupiny v Evropě a v zámoří. Před Photon Energy založil Hotar regionální butik pro finanční a strategické poradenství Central European Capital. Působil také na různých pozicích ve finančních službách v Londýně, Curychu a Praze. Hotar je rakouský státní příslušník.

O Photon Energy Group:

Photon Energy Group poskytuje řešení pro solární energii a úpravu vody. Své služby v oblasti solární energie dodává prostřednictvím Photon Energy. Ta od svého založení v roce 2008 postavila a uvedla do provozu solární elektrárny s celkovou kapacitou přes 100 MWp a spravuje vlastní portfolio elektráren s kapacitou 91,9 MWp. V současné době má v Austrálii, Maďarsku, Polsku a Rumunsku rozpracované projekty s kapacitou více než 740 MWp a po celém světě zajišťuje provoz, údržbu a monitoring FVE s kapacitou více než 310 MWp. Druhou obchodní linií společnosti je Photon Water.

Photon Energy N.V., holdingová společnost pro Photon Energy Group, je kótována na burzách ve Varšavě, Praze a Frankfurtu. Společnost má sídlo v Amsterdamu a kanceláře v Austrálii a v Evropě.

V roce 2021 skupina Photon Energy zvýšila provozní zisk EBITDA meziročně o 13,6 procenta na 9,6 milionu eur. Tržby proti roku 2020 vzrostly o 28,7 procenta na 36,4 milionu eur.

Rozhovor byl uskutečněn ve čtvrtek 23. června.