Chování dvou hlavních světových bank má na finanční trhy velký vliv. Dříve platilo, že ECB (a před ní Bundesbank) měnila sazby podobně jako Fed, ovšem se zpožděním 6 – 12 měsíců. To neznamená, že by ho záměrně kopírovala, okolnosti ale obvykle vedly k této symbióze. A pokud tento vztah nebyl dodržen, ve většině případů to znamenalo problémy.

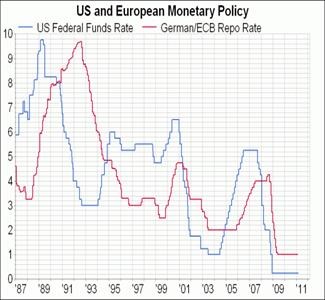

Popsaný vztah mezi Fedem a ECB je znázorněný v následujícím grafu vývoje klíčových sazeb obou bank:

Po zavedení eura se zpoždění ECB za Fedem s korelací 0,85 ustálilo na 10 měsících. Výjimkou bylo období 1989 – 92, kdy spojení východního a západního Německa vyvolalo velký poptávkový šok a Bundesbank musela utáhnout svou politiku. Důsledkem bylo mimo jiné více než 30 % dolaru k německé marce. Kromě toho došlo k několika krátkodobějším odchylkám od uvedeného pravidla, i ty ovšem měly výrazné dopady.

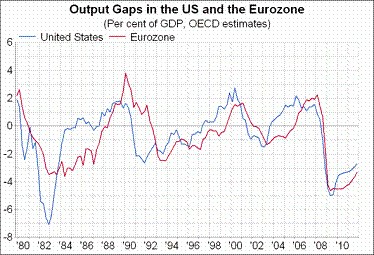

Podobnost cyklu monetární politiky plyne z toho, že obě banky reagují na zhruba stejné okolnosti. Fed má sice vedle stability cen i mandát týkající se nezaměstnanosti, v praxi je ale interpretace jejich mandátů podobná – v rámci Taylorova pravidla reagují na odchylky inflace od 2% cíle a na změny v cyklické nezaměstnanosti či v produkční mezeře. I ta se v obou regionech vyvíjí podobně:

Spojené státy navíc v posledních letech táhly světový ekonomický cyklus a vytvářely agregátní poptávku, ze které pak těžily další země. A pokud by ECB kroky Fedu ignorovala, kurz eura by ji rychle donutil jednat.

Fed a ECB tak obvykle s určitým zpožděním měnily politiku stejným směrem a stejně silně. Po dobu třiceti let se jen výjimečně stalo, že by se ECB či Bundesbank vydaly jiným směrem.

Zdá se však, že minulý týden se přesně toto stalo – ECB jasně varovala, že dojde k rychlému zvýšení sazeb, zatímco vedoucí představitelé Fedu ujišťují, že akomodační politika bude pokračovat.

Zdroj: FT Blog - Gavyn Davies