OECD ve svých projekcích ekonomického vývoje z konce května udává, že globální růst získává širší bázi a je stále více tažen posílením poptávky soukromého sektoru. Přetrvávají ale rozdíly v rychlosti růstu v různých částech světa. Globální růst by tento rok měl být blízko 4,25 %, příští rok by měl být na úrovni 4,5 %. Situace by se mohla vyvíjet lépe kvůli rychlejšímu růstu poptávky soukromého sektoru a posilování jeho důvěry. Pomoci by mohly i prorůstové strukturální reformy. Negativně by naopak působil opětovný růst cen ropy a obavy týkající se zadlužení veřejného sektoru, které by mohly negativně ovlivnit fungování finančních trhů. Zpráva tak volá po implementaci „důvěryhodných plánů fiskální konsolidace, které budou podporovat růst“.

Ohledně monetární politiky „opadla nutnost udržovat sazby blízko nuly z důvodu managementu rizik“. Politika by tam měla v následujících dvou letech zůstat akomodační, sazby by se ale měly „normalizovat v souladu s tím, jak bude postupovat oživení“, cílem je dosažení „jasně pozitivních úrovní sazeb“ v eurozóně, USA i Velké Británii. V Japonsku je zatím na tento krok příliš brzy, tvrdí analýza.

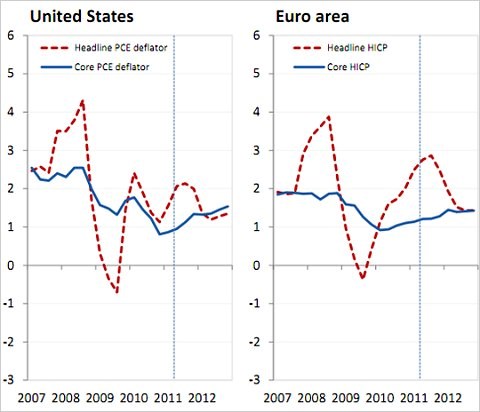

Návrhy na ukončení velmi uvolněné monetární politiky neunikly pozornosti Paula Krugmana. Ten již před rokem OECD kritizoval za to, že předpovídá vysokou nezaměstnanost a nízkou inflaci a zároveň požaduje zvyšování sazeb. Situace podle něho zůstává stále „hluboce abnormální“, o normalizaci sazeb tak nemůže být řeči. Dokazuje to samotnými projekcemi OECD – následující grafy zobrazují očekávaný vývoj celkové a jádrové inflace v USA a eurozóně:

Ekonom se ptá, proč by měly být sazby zvyšovány, když celková inflace podle projekcí OECD zaznamená jen přechodný nárůst a jádrová inflace zůstane pod cílem. Má za to, že zpráva OECD používá namísto racionálních argumentů jen zavádějící výrazy pro ospravedlnění utaženější politiky.

(Zdroj: OECD, Blog Paula Krugmana)