Průzkum University of Michigan ukazuje, že v posledních měsících se znatelně zvedla inflační očekávání mezi spotřebiteli. Tento růst ale pravděpodobně odráží příliš vysokou citlivost spotřebitelů na ceny potravin a energií. Poukazují na to chybná inflační očekávání spotřebitelů v posledních letech, kdy přetrvávala vysoká volatilita těchto cen.

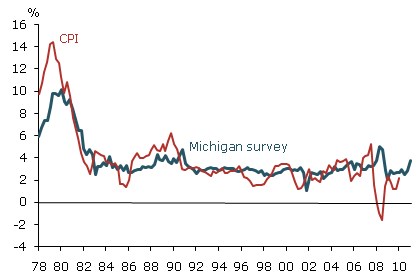

Průzkum inflačních očekávání provádí University of Michigan každý měsíc, spolu s otázkami týkajícími se dalších makroekonomických proměnných. Následující graf ukazuje vývoj očekávané a skutečné inflace (červeně):

Poslední data ukazují, že domácnosti očekávají výrazný růst inflace v příštím roce. Do úvahy jistě berou mnoho věcí. Je ale snadné si povšimnout, že tento růst očekávání přišel poté, co došlo k výraznému růstu cen potravin a komodit a že ke stejnému vývoji došlo v roce 2008.

Pokud rozdělíme inflaci na jádrovou a nejádrovou (tedy růst cen energií a potravin), zjistíme, že v posledních několika letech se zvýšila citlivost domácností na druhou jmenovanou složku celkové inflace. A je překvapivé, že očekávání reagují dokonce přibližně stejnou vahou na vývoj jádrové i nejádrové inflace a ke konci sledovaného období dokonce váha nejádrové inflace ještě vzrostla. Změny nejádrové inflace však nemají statisticky významný vliv na celkovou inflaci. Zdá se tedy, že domácnosti reagují na data týkající se růstu cen způsobem neodpovídajícím skutečné dynamice inflace, která se podle historických dat v budoucnu dostaví.

Poslední průzkumy inflačních očekávání tak podle všeho odrážejí růst cen potravin a energií. Sílu reakce na nejádrovou inflaci ale nelze ospravedlnit historickými zkušenostmi. Tato příliš citlivá reakce domácností na ceny potravin a energií pak pravděpodobně představuje důvod, proč inflační očekávání v posledních letech nejsou dobrým ukazatelem budoucí inflace. Zároveň je ale tato citlivost matoucí. Mohlo by k ní vést to, že domácnosti kupují potraviny a automobilové palivo častěji než ostatní zboží a služby. Nebo reagují citlivě na prudké pohyby jejich cen, podobně jako v 70. letech. Tato podobnost by ale znamenala, že spotřebitelé ve svých očekáváních neodrážejí to, nakolik se monetární politika změnila.

Uvedené je výtahem z „Household Inflation Expectations and the Price of Oil: It's Déja Vu All Over Again“.

(Zdroj: Federal Reserve Bank of San Francisco)