Pokud chceme osekat investiční rozhodování na snesitelné minimum, snažíme se v současném prostředí povětšinou včas poznat, kdy bude přepnuto na RON, či ROFF (viz např. Před létem na ROFF?). Podívejme se na zajímavý vývoj posledních měsíců, týdnů a hlavně dnů.

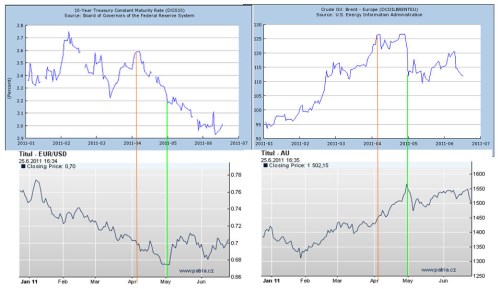

První graf v mozaice ukazuje pohyb výnosů 10-letých amerických vládních dluhopisů. Ty od dubna klesají, je rozumné předpokládat, že je to zejména odrazem zhoršujícího se růstově-inflačního výhledu americké a i globální ekonomiky (viz Dluhopisy opět říkají, že akcie jsou příliš optimistické. Nebo oba trhy věří v dosud jen naznačované?). Poslední týdny, respektive dny ale můžeme pozorovat, že se něco děje – stabilizace, pokus o prudký růst výnosů, ještě prudší pokles a opět růst. Může jít o opětovné přehodnocení/stabilizaci růstového výhledu (růst inflačního rizika), či teoreticky o růst rizikové prémie (že by hrátky s dluhovým limitem konečně probudily Krugmanovy spící vigilanťáky?). První, mnohem pravděpodobnější, možnost by poukazovala na to, že averze k riziku (tedy ROFF) u investorů již dosáhla dna:

Zdroj dat: Fed, Patria (kliknutím na obrázek graf zvětšíte)

Duben byl ale vyloženě zajímavý měsíc. V tu dobu otočily nejen Treasury výnosy, ale i do té doby klesající rizikové spready korporátních dluhopisů, které od té doby rostou – žádnou známku přepnutí na vyšší kamarádství s rizikem (RON) nevykazují.

A není asi náhoda, že v dubnu se zastavil i růst cen ropy (druhý graf v mozaice) – její ceny by na zhoršené vyhlídky měly reagovat stejně jako výnosy dluhopisů. U ropy je zajímavé, že její prudký růst byl jedním z hlavních příčin zhoršených růstových očekávání. Ve chvíli, kdy se to projevilo na výnosech US bondů, ropa, zřejmě vědoma si toho co způsobila, začala otáčet. Její pokles v posledních dnech je sice z části dán nabídkovou stranou, ale asi říká něco i o poptávce – říká ROFF. Současné cenové úrovně jsou přitom stále dost vysoko, často lze slyšet, že právě hranice 110 – 115 dolarů za barel je pro globální ekonomiku tou kritickou.

S měsíčním zpožděním za dubnovými zlomy reagoval dolar a zlato. Pokud vztah euro – dolar pojmeme jako soutěž ošklivek, až do května se zdála být krásnější ošklivka euro, pak se ale opět začaly ukazovat její periferní vady na kráse a nastal útěk do méně nebezpečného „bezpečí“ dolaru. Dlouhodoběji přitom platí závislost sílící US ekonomika = oslabující dolar (pro pohled na kurz dolaru v pokrizové době viz například „Měnové trhy vzhůru nohama – euro s komoditami, dolar reziduální měnou“). Jde tedy o to, zda je euro tak špatné, že přetluče i na další oslabení nastavený dolar (RON pro trhy mimo eurozónu), či zda je cca dvouměsíční posilování dolaru jasným ROFF.

A pokud si chceme kreslit RON – ROFF obrázek, může být zajímavé použít i zlatou barvu. Zlato, stejně jako dolar, obrátilo až v květnu – nabízí se vysvětlení, že jeho dolarová cena prostě reagovala na kurz dolaru. Onen zlatý květnový obrat ale z pohledu několika týdnů znamenal jen zmenšení rychlosti růstu. Poslední dny pak přinesly relativně prudší korekci – ruku v ruce s posílením dolaru, růstem výnosů a korekcí ropy.

Pokud přijmeme tezi, že dolar „posílil kvůli tomu, že euro oslabilo“, že jeho posílení (a ne zmenšující se inflační riziko) stojí za poklesem zlata (a dalších komodit), ropa klesla hlavně kvůli nabídce a výnosy obrací kvůli stabilizaci růstově inflačních očekávání, dospějeme k závěru, že ROFFu již bylo dost. Pokud naopak vezmeme posilující dolar, oslabující ropu a zlato jako známky zhoršujícího se růstového výhledu a růst výnosů připíšeme na vrub vigilanťákům nebo použijeme kolonku „ostatní“, jedeme dál ROFF. Mírně bych se klonil k této druhé možnosti (věřím, že nemá smysl zdůrazňovat, že vysvětlení a kombinací bychom lehce našli více).

Že se děje něco zajímavého ale ukazují zejména následující grafy z rizikové skupiny investic. Akcie v Itálii, Španělsku, Indii i v Číně se v dubnu jako jeden muž vydaly směrem dolů. Zatímco se ale na periferii eurozóny v posledních dnech tento propad znatelně prohloubil, asijské trhy zamířily prudce výše. Ne, že by doposud šly tyto trhy vždy plně souběžně (např. Indie na tom byla na rozdíl od ostatních na počátku roku dost zle). Může to ale mimo jiné naznačovat, že ROFF již není uplatňován plošně, ale začíná rozlišovat. A také to, že trhy snad skutečně věří, že Čína již má boj s inflací vyhraný.

Zdroj dat: Bespoke (kliknutím na obrázek graf zvětšíte)

Pozn.: Autor je externím spolupracovníkem Patrie, jeho názory se nemusí vždy shodovat s názorem společnosti.