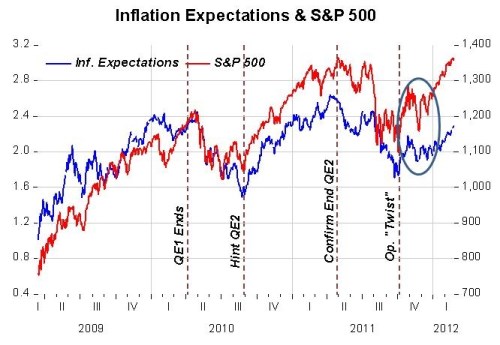

V normálních časech si jdou inflace i akciové trhy svou vlastní cestou. Od podzimu roku 2008 však v žádných „normálních časech“ nejsme... Ekonom Marcus Nunes poukazuje na vztah, který osvětluje současný vývoj na akciových trzích v USA. V grafu je modře vyznačen vývoj inflačních očekávání, červeně vývoj indexu S&P 500; patrná jsou i jednotlivá období kvantitativního uvolňování:

Vztah, který vidíme v grafu, můžeme jednoduše popsat tak, že růst inflačních očekávání vede k optimismu ohledně vyšší agregátní poptávky v budoucnu. Protože se v ekonomice vyskytují nominální rigidity, vyšší poptávka znamená vyšší reálný růst a proto i vyšší ceny akcií. Nunes pak ukazuje i to, jak Fed používal monetární uvolňování k usměrňování inflačních očekávání a cen akcií. Investoři se podle něho v současnosti nestali příliš optimističtí, pouze „jedou na pěkně zpěněné vlně sentimentu“.

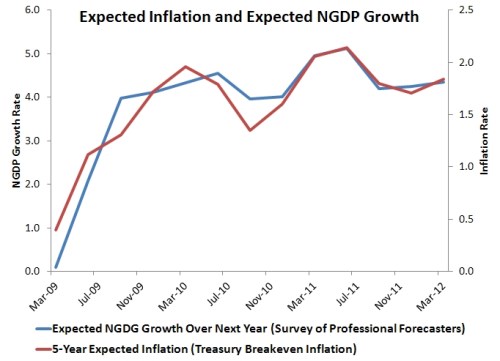

Ekonom David Beckworth pak obrázek interpretuje tak, že „si Fed s námi hraje“. Pokud by Fed začal používat cílení nominálního HDP, ceny akcií by ležely mnohem výš, rozvahy domácností by posílily, ekonomický výhled by se zlepšil a ekonomika by směřovala směrem k plné zaměstnanosti. Ekonom pak ukazuje, že inflační očekávání odvozená na základě trhu s TIPS odpovídají očekávanému vývoji nominálního HDP z průzkumu Survey of Professional Forecasters (červeně očekávaná inflace v následujících pěti letech, modře očekávaný růst nominálního HDP v příštím roce):

Jejich úzký vztah dokazuje, že vazba mezi inflačním očekáváním a očekávanou agregátní poptávkou skutečně funguje, uzavírá Beckworth.

(Zdroj: Blog Davida Beckwortha a Marcuse Nunese)