Propad ceny zlata vyvolal úvahy o tom, že na tomto trhu došlo k prasknutí bubliny. My jsme však porovnali současný trend s obdobími, během kterých se zformovala bublina, a došli jsme k závěru, že nyní k jejímu vytváření nedocházelo. Velmi nízké sazby a uvolněná monetární politika by se měly odrazit v tom, že cena zlata ve středně dlouhém období zase poroste. To samé platí i o cenách dalších komodit, které by mělo podpořit oživení globální ekonomiky.

Cena zlata se ve srovnání s maximy dosaženými v září 2011 nyní nachází o 30 % níže. Rysy bubliny ale tento trh nevykazuje. Ty byly patrné u internetové bubliny v roce 2000 a bubliny na trhu s ropou v roce 2008. Tehdy docházelo k několikaletému růstu cen aktiv a těsně před prasknutím byl tento růst exponenciální. NASDAQ během sedmi měsíců před dosažením absolutních maxim téměř zdvojnásobil svou tržní hodnotu. Něco podobného se dělo na trhu s ropou během prvního pololetí roku 2008. Zlato ale během devíti měsíců před dosažením posledního vrcholu posílilo „pouze“ o 30 %. Tento růst odpovídal trendu nastavenému v roce 2010.

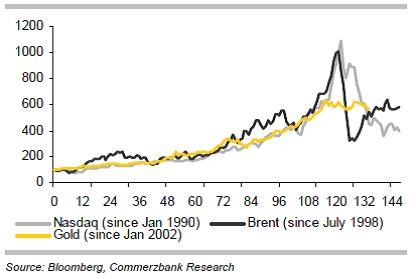

Poté, co NASDAQ a ropa dosáhly svých maxim, přišel prudký propad. Akcie se během devíti měsíců dostaly na poloviční tržní ceny, u ropy byl vývoj během pouhých tří měsíců podobný. U zlata ale nyní vidíme jinou situaci. Od dosažení vrcholu už uplynulo 19 měsíců a během prvních tří měsíců jeho cena spadla o „pouhých“ 20 %. Pokud by nyní došlo k prasknutí bubliny, bylo by to neobvykle pozdě po dosažení cenového maxima. Následující graf porovnává bublinu na trhu NASDAQ a na trhu s ropou s vývojem ceny zlata. Vývoj na NASDAQ je vyznačen od ledna roku 1990, pohyb ropy Brent od července 1998 a vývoj zlata od ledna 2002:

Podle našeho názoru tedy není pravděpodobné, že by cena zlata prošla prudkým propadem. Současný cenový pokles již znatelně zvedl poptávku po zlatých mincích a cihlách. Vzrůst by měla i poptávka na klíčovém trhu – v Indii. Pokračovat by měly nákupy ze strany centrálních bank rozvíjejících se zemí, zlatu budou nadále pomáhat velmi nízké sazby ve vyspělých ekonomikách. Poslední kroky japonské centrální banky navíc vzbuzují obavy z toho, že dojde ke zvýšené snaze o oslabování měnových kurů. Současný vývoj se tak podle nás podobá vývoji v říjnu roku 2008, kdy zlato také krátkodobě oslabilo, ale během tří měsíců se vrátilo k růstu.

Opětovný obrat k růstu čekáme i u dalších komodit. Až do podzimu se ceny komodit a akcií pohybovaly stejným směrem, nyní ale komodity oslabují, zatímco akcie rostou. Hlavním důvodem je pravděpodobně rostoucí nabídka na trhu komodit (např. těžba plynu v USA) a zhoršení očekávání ohledně vývoje poptávky po nich. Na počátku roku navíc pravděpodobně došlo k posunu investorů od komodit k akciím. Ve druhé polovině roku ale podle nás dojde k oživení poptávky na komoditních trzích. Ceny komodit navíc již nyní někde klesly až na úroveň, která má negativní dopad na jejich nabídku.

(Zdroj: Commerzbank)